前回ネット生命保険の検討でネット生保の仕組みを説明しました。

ネット生保は対面や通販で必要とされる費用を削減する事で安い保険料を実現しました。

では、本当にネット生保は安いのでしょうか?

実は同じ死亡保険でもネット生保が必ずしも最安とは言えない場合があるのです。

つまりネット生保よりも安い死亡保険があるという事です。

以下具体例を上げながら説明していきます。

●10年定期で保険料が1000万円の場合の月額支払い保険料。

・加入者・・・20歳、男性、喫煙者

ライフネット生命保険死亡保険(定期)・・1092円

オリックス生命定期保険ブリッジ・・・・1104円

・加入者・・・30歳、女性、喫煙者

ライフネット生命保険死亡保険(定期)・・948円

オリックス生命定期保険ブリッジ・・・・970円

・加入者・・・40歳、女性、非喫煙者

ライフネット生命保険死亡保険(定期)・・・・・・・・・・・・・・・・1676円

メットライフアリコスーパー割引けんこう定期保険(非喫煙者優良体)・・1560円

・加入者・・・50歳、男性、非喫煙者

ライフネット生命保険死亡保険(定期)・・・・・・・・・・・・・・・・5898円

メットライフアリコスーパー割引けんこう定期保険(非喫煙者優良体)・・3860円

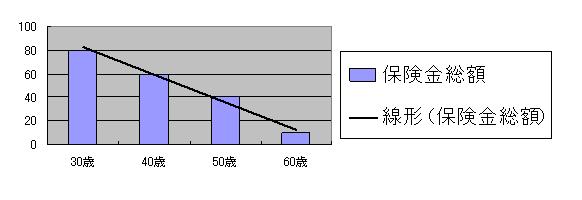

以上のように加入者が20代の場合は、喫煙・非喫煙どちらの場合もライフネット生命が最安になります。

30代は、女性の場合のみ喫煙・非喫煙どちらの場合でもライフネット生命が最安になります。

しかし、加入年齢が中高年層に差し掛かるとライフネット生命の保険料が急に高額になってしまいます。

一方、中高年層で喫煙・非喫煙に関わらず最安だったのがオリックス生命定期保険ブリッジです。

そしてネット生命保険の検討で説明しましたが、リスク細分型のメットライフアリコは、30代以上の男性で非喫煙者という限られた条件でのみ最安となった。非喫煙者への特別割引の保険料を適用するこの商品は約8割の人がタバコを吸わない現代社会では一考の価値があります。

ただし、非喫煙者の中でも体格や血圧の条件によっては、優良体or標準体と分類されるので自分がどちらの分類になるのか確認する必要があります。

以上よりライフネット生命が最安になるのは以下の場合のみです。

●男性の場合

20代の喫煙者・20代の非喫煙者

▲女性の場合

20代の喫煙者・20代の非喫煙者

30代の喫煙者・30代の非喫煙者

これ以外の場合は、ライフネット生命がネット生保だからといっても他に安い保険商品がある事を頭に置き、以上の説明で例にした様な商品を検討してみてください。

ここまで読んでいただくとわかると思いますが、ネット生保だからといって最安という時代はすでに終了したと言っても過言ではありません。

ネット生保は、もともと若年層の低所得者向けになっている場合が多いので、中高年層になると保険料がどうしても高くなってしまいます。

ネット生保は、若い人がいずれ他に乗り換える気持ちで加入するのが現状では得策だと思います。

2012年6月30日土曜日

2012年6月28日木曜日

ネット生命保険の検討

2008年・・・販売方法をネット上に限定したネット生保の登場で低価格化が一気に進みました。今までは代理店や生保レディーを使った生命保険の販売方法が主流だったんですが、これらを撤廃してネット直販にしたんです。

これにより費用が削減され、業界最安値の保険料を実現しました。

ネット生命のパイオニア的存在がネクスティア生命です。

ネット生保は、保険料の安さを武器に契約者数を伸ばしています。

そのネット生保の中でも、特に有名なのがライフネット生命です。

なぜ有名かというと、一部の年代では、パイオニア的存在のネクスティア生命よりライフネット生命の方が保険料が安くなっているからなんです。

ただ安いだけではなく、保険の保障内容も他の保険会社に劣らず充実しています。

契約件数も増えており成長しています。

ライフネット生命の商品は、2012年度版オリコン顧客満足度ランキング 医療保険部門保険料満足度2年連続1位を獲得しています。

またビジネスモデルのデザイン部門で2011年グッドデザイン賞を受賞。

週刊ダイヤモンド 死亡保険部門でプロが選ぶ自分が入りたい保険2年連続1位を獲得しているなど、多くの賞賛を浴びている注目度1位の生命保険です。

しかしこのようなネット生保の存在を脅かす存在が新たに存在しました。

一つは、前から私の記事によく出てきている国内大手生命保険会社のオリックス生命が発表したネット専用の商品「ブリッジ」です。

この「ブリッジ」は、ネット販売でコストを抑えたという点。死亡保障に限定したという点。解約払戻金をカットした点。

以上のてんよりシンプルな内容にする事に成功し、加入年齢によっては、とても格安な保険料を実現しています。

二つ目は、メットライフアリコのリスク細分型生命保険「スーパー割引けんこう定期保険」です。

この「スーパー割引けんこう定期保険」は、ネット商品ではありません。

加入者する一般消費者が、喫煙者か非喫煙者かなどにより商品を4つのランクに分けてそれぞれに違った保険料率が設定されるものです。

この商品は、非喫煙者には特別な保険料を設定しています。非喫煙者ランクの上位「非喫煙者優良体」に分類されれば、ネット生保でないにもかかわらず保険業界最安の保険料になる場合があるんです。

また以前は、保険金額が2000万円以上からしか契約できない自由度の低い保険商品でした。

しかし今では、500万円、1000万円からでも契約ができるようになり選択肢も増えました。

ここで一つ・・・上述で保険料を最安・格安など言っていますが、保険料はどのようにして安くするのでしょうか?

保険料の中身は、

1・・・純保険料

2・・・付加保険料

と1と2に分けることができます。

1の純保険料とは、契約者たる一般消費者への保険金の支払いにあてられる部分です。いわゆる積み立ての部分がこれにあたります。

2の付加保険料は、1の純保険料から割り増しした保険料です。

保険料=1+2

となります。

ネット生保の場合(ネクスティアやライフネット)

ネット生保の保険料が安い理由は、前述したように販売経路をネットに限定するという会社の運営方法を変える事で経費を削減し2の付加保険料を抑えるからです。

リスク細分化型生命保険の場合(メットライフアリコ)

契約者たる一般消費者が持っている喫煙などのリスクに応じて支払う保険料である1の純保険料を抑える事で安い保険料を実現しているのです。

以上を前提に次回は、実際20代から60代の男女で喫煙者・非喫煙者に分けてどの保険商品が最安になるか検討します。

2015年追記

上記内容は現在も妥当する。

タバコを吸わない人・タバコをやめた人にオススメな生命保険

を書きました。

これにより費用が削減され、業界最安値の保険料を実現しました。

ネット生命のパイオニア的存在がネクスティア生命です。

ネット生保は、保険料の安さを武器に契約者数を伸ばしています。

そのネット生保の中でも、特に有名なのがライフネット生命です。

なぜ有名かというと、一部の年代では、パイオニア的存在のネクスティア生命よりライフネット生命の方が保険料が安くなっているからなんです。

ただ安いだけではなく、保険の保障内容も他の保険会社に劣らず充実しています。

契約件数も増えており成長しています。

ライフネット生命の商品は、2012年度版オリコン顧客満足度ランキング 医療保険部門保険料満足度2年連続1位を獲得しています。

またビジネスモデルのデザイン部門で2011年グッドデザイン賞を受賞。

週刊ダイヤモンド 死亡保険部門でプロが選ぶ自分が入りたい保険2年連続1位を獲得しているなど、多くの賞賛を浴びている注目度1位の生命保険です。

しかしこのようなネット生保の存在を脅かす存在が新たに存在しました。

一つは、前から私の記事によく出てきている国内大手生命保険会社のオリックス生命が発表したネット専用の商品「ブリッジ」です。

この「ブリッジ」は、ネット販売でコストを抑えたという点。死亡保障に限定したという点。解約払戻金をカットした点。

以上のてんよりシンプルな内容にする事に成功し、加入年齢によっては、とても格安な保険料を実現しています。

二つ目は、メットライフアリコのリスク細分型生命保険「スーパー割引けんこう定期保険」です。

この「スーパー割引けんこう定期保険」は、ネット商品ではありません。

加入者する一般消費者が、喫煙者か非喫煙者かなどにより商品を4つのランクに分けてそれぞれに違った保険料率が設定されるものです。

この商品は、非喫煙者には特別な保険料を設定しています。非喫煙者ランクの上位「非喫煙者優良体」に分類されれば、ネット生保でないにもかかわらず保険業界最安の保険料になる場合があるんです。

また以前は、保険金額が2000万円以上からしか契約できない自由度の低い保険商品でした。

しかし今では、500万円、1000万円からでも契約ができるようになり選択肢も増えました。

ここで一つ・・・上述で保険料を最安・格安など言っていますが、保険料はどのようにして安くするのでしょうか?

保険料の中身は、

1・・・純保険料

2・・・付加保険料

と1と2に分けることができます。

1の純保険料とは、契約者たる一般消費者への保険金の支払いにあてられる部分です。いわゆる積み立ての部分がこれにあたります。

2の付加保険料は、1の純保険料から割り増しした保険料です。

保険料=1+2

となります。

ネット生保の場合(ネクスティアやライフネット)

ネット生保の保険料が安い理由は、前述したように販売経路をネットに限定するという会社の運営方法を変える事で経費を削減し2の付加保険料を抑えるからです。

リスク細分化型生命保険の場合(メットライフアリコ)

契約者たる一般消費者が持っている喫煙などのリスクに応じて支払う保険料である1の純保険料を抑える事で安い保険料を実現しているのです。

以上を前提に次回は、実際20代から60代の男女で喫煙者・非喫煙者に分けてどの保険商品が最安になるか検討します。

2015年追記

上記内容は現在も妥当する。

タバコを吸わない人・タバコをやめた人にオススメな生命保険

を書きました。

2012年6月26日火曜日

おすすめの収入保障保険

収入保障保険の説明と選択方法で収入保障保険は、サブの保険とする場合には、安さ一択で選んでくださいと説明しました。

ここでは、各保険会社の収入保障保険で最もおすすめできる商品を紹介します。

これは、サブの保険ではなく、メインの保険として収入保障保険を選択する場合もおすすめ商品は同じになります。なぜおすすめできるのかというと、他の保険商品と比較して優れた点があるからです。以下その点を説明していきます。

ズバリおすすめの収入保障保険は、NKSJひまわり生命の「家族のお守り」です。

サブの保険とする場合も、メインの保険とする場合も最も大切な点は、月額の支払い保険料です。そして収入保障保険の説明と選択方法で説明した様に、健康体割引が使えるか否かをまず調べる事が大切といいました。

健康状態などの指定の基準を満たせば、保険料を格安にできるのでこれを使わないては無いんです。

保障内容:死亡時月額支給・・・20万円、

加入年齢35歳、保険期間60歳払込(最低支払保証2年)、保険金総額最大6000万円(月20万円×25年間)、の場合月額支払い保険料は・・・

・NKSJひまわり生命「家族のお守り」健康体料率特約(非喫煙者健康体)4780円

・三井住友あいおい生命「&LIFE収入保障」(健康優良割引)4780円

・アフラック「GIFT」(元気割引)5020円

・ソニー生命「家族収入保険」(優良体非喫煙者割引)5080円

・AIUエジソン生命「収入保障保険」(非喫煙者割引特約)5100円

となっています。

NKSJひまわり生命「家族のお守り」と三井住友あいおい生命「&LIFE収入保障」が同じぐらい安くて優秀です。

しかし、三井住友あいおい生命の場合運転歴が問われるので加入条件が、NKSJひまわり生命より厳しいのです。

つまりNKSJひまわり生命の方が消費者的には、利用しやすいんです。

これが基本の形となります。サブの保険と考える人は、このままの形で加入すれば十分です。収入保障保険をメインの保険としてこれ一つにして保険の費用をできる限り減らしたいと考える方は、この基本の形の中で消費者が利用しやすくて、一番優れているNKSJひまわり生命に特約を足していくといいと思います。

では、そんなに健康でない人。

割引対象にならない人。

タバコも吸いたいという人におすすめの収入保障保険を紹介します。

おススメは、ネクスティア生命の「カチッと収入保障」です。

保障内容:死亡時月額支給・・・16万円

加入年齢35歳、保険期間60歳払込(最低支払保証なし)、保険金総額:最大480万円(月額16万円×25年間、支払い月額は35歳・60歳満期の条件では、16万円が設定上限)の場合の月額支払い保険料は、5536円です。

最低支払保証はなく、受取金額設定も大手と比べると上限額は低めです。

しかし、割引なしでも十分安く、満期時に月額支給一か月分の無事故給付金が受け取れます。なので、約二年半分の保険料は手元に戻ります。

大手保険会社の健康割引の対象にならない人にとって最安級のおすすめ保険です。

次に、自営業などで将来の経済的負担に不安がある人向けの収入保障保険を紹介します。

一番おすすめな商品は、NKSJひまわり生命「家族のお守り」の逓減型払込方式(通称だんだん減り)です。

保障内容:死亡時月額支給・・・20万円

加入年齢35歳、保険期間:60歳払込(最低支払保障2年。逓減型払込方式)、保険金総額:最大6000万円(月額20万円×25年間)、特約:健康体料率特約(非喫煙、健康体料率)の場合、支払い月額保険料は約5360円です。

将来の経済的リスクが高い自営業に、定年後の生活で保険にかける費用を少しでも少なくしたい人におすすめです。

逓減型払込方式(通称だんだん減り)にする事で、支払う保険料が5年ごとに加入時の保険料の5%相当ずつ減少します。

25年の保険期間で加入し合場合、最後の5年間は保険料が約半額にまで抑えることができます。

最後に入ってはいけない保険をお教えしておきます。

それは、ライフネット生命の「就業不能保険」です。

これは、パッと見死亡保険と思われる方もいます。

しかし、死亡保険とは別物なんです。

6か月以上の療養が必要な病気や怪我などを負った場合に、保障が受けられる商品なんですが、支払い条件が厳しいので要注意です。

似たような名前に騙されて加入しないように気をつけてください。

2015年追記

2015/04/02に新・健康のお守り ハートが新たに加わりました。

これは、C型肝炎・糖尿病で通院中の方や病気やけがで入院経験のある方を対象として医療保険です。

持病の悪化や再発の不安に備える事が出来ます。

医師の診査が不要で簡単な3つの告知で申し込むことが出来ます。

・今後3ヵ月以内に入院又は手術の予定があるか否か

・過去5年以内に「がん」「上皮内がん」「肝硬変」の病気で①医師の診察・検査・治療・投薬(薬の処方を含む)を受けたか否か又は②入院・手術を受けた事があるか否か。

・過去2年以内に病気やけがで入院した事又は手術を受けた事があるか否か→これは、「ハイ」の場合でも内容が軽微又はもうすぐ2年になる等よっては医療保険加入できます。

ここでは、各保険会社の収入保障保険で最もおすすめできる商品を紹介します。

これは、サブの保険ではなく、メインの保険として収入保障保険を選択する場合もおすすめ商品は同じになります。なぜおすすめできるのかというと、他の保険商品と比較して優れた点があるからです。以下その点を説明していきます。

ズバリおすすめの収入保障保険は、NKSJひまわり生命の「家族のお守り」です。

サブの保険とする場合も、メインの保険とする場合も最も大切な点は、月額の支払い保険料です。そして収入保障保険の説明と選択方法で説明した様に、健康体割引が使えるか否かをまず調べる事が大切といいました。

健康状態などの指定の基準を満たせば、保険料を格安にできるのでこれを使わないては無いんです。

保障内容:死亡時月額支給・・・20万円、

加入年齢35歳、保険期間60歳払込(最低支払保証2年)、保険金総額最大6000万円(月20万円×25年間)、の場合月額支払い保険料は・・・

・NKSJひまわり生命「家族のお守り」健康体料率特約(非喫煙者健康体)4780円

・三井住友あいおい生命「&LIFE収入保障」(健康優良割引)4780円

・アフラック「GIFT」(元気割引)5020円

・ソニー生命「家族収入保険」(優良体非喫煙者割引)5080円

・AIUエジソン生命「収入保障保険」(非喫煙者割引特約)5100円

となっています。

NKSJひまわり生命「家族のお守り」と三井住友あいおい生命「&LIFE収入保障」が同じぐらい安くて優秀です。

しかし、三井住友あいおい生命の場合運転歴が問われるので加入条件が、NKSJひまわり生命より厳しいのです。

つまりNKSJひまわり生命の方が消費者的には、利用しやすいんです。

これが基本の形となります。サブの保険と考える人は、このままの形で加入すれば十分です。収入保障保険をメインの保険としてこれ一つにして保険の費用をできる限り減らしたいと考える方は、この基本の形の中で消費者が利用しやすくて、一番優れているNKSJひまわり生命に特約を足していくといいと思います。

では、そんなに健康でない人。

割引対象にならない人。

タバコも吸いたいという人におすすめの収入保障保険を紹介します。

おススメは、ネクスティア生命の「カチッと収入保障」です。

保障内容:死亡時月額支給・・・16万円

加入年齢35歳、保険期間60歳払込(最低支払保証なし)、保険金総額:最大480万円(月額16万円×25年間、支払い月額は35歳・60歳満期の条件では、16万円が設定上限)の場合の月額支払い保険料は、5536円です。

最低支払保証はなく、受取金額設定も大手と比べると上限額は低めです。

しかし、割引なしでも十分安く、満期時に月額支給一か月分の無事故給付金が受け取れます。なので、約二年半分の保険料は手元に戻ります。

大手保険会社の健康割引の対象にならない人にとって最安級のおすすめ保険です。

次に、自営業などで将来の経済的負担に不安がある人向けの収入保障保険を紹介します。

一番おすすめな商品は、NKSJひまわり生命「家族のお守り」の逓減型払込方式(通称だんだん減り)です。

保障内容:死亡時月額支給・・・20万円

加入年齢35歳、保険期間:60歳払込(最低支払保障2年。逓減型払込方式)、保険金総額:最大6000万円(月額20万円×25年間)、特約:健康体料率特約(非喫煙、健康体料率)の場合、支払い月額保険料は約5360円です。

将来の経済的リスクが高い自営業に、定年後の生活で保険にかける費用を少しでも少なくしたい人におすすめです。

逓減型払込方式(通称だんだん減り)にする事で、支払う保険料が5年ごとに加入時の保険料の5%相当ずつ減少します。

25年の保険期間で加入し合場合、最後の5年間は保険料が約半額にまで抑えることができます。

最後に入ってはいけない保険をお教えしておきます。

それは、ライフネット生命の「就業不能保険」です。

これは、パッと見死亡保険と思われる方もいます。

しかし、死亡保険とは別物なんです。

6か月以上の療養が必要な病気や怪我などを負った場合に、保障が受けられる商品なんですが、支払い条件が厳しいので要注意です。

似たような名前に騙されて加入しないように気をつけてください。

2015年追記

2015/04/02に新・健康のお守り ハートが新たに加わりました。

これは、C型肝炎・糖尿病で通院中の方や病気やけがで入院経験のある方を対象として医療保険です。

持病の悪化や再発の不安に備える事が出来ます。

医師の診査が不要で簡単な3つの告知で申し込むことが出来ます。

・今後3ヵ月以内に入院又は手術の予定があるか否か

・過去5年以内に「がん」「上皮内がん」「肝硬変」の病気で①医師の診察・検査・治療・投薬(薬の処方を含む)を受けたか否か又は②入院・手術を受けた事があるか否か。

・過去2年以内に病気やけがで入院した事又は手術を受けた事があるか否か→これは、「ハイ」の場合でも内容が軽微又はもうすぐ2年になる等よっては医療保険加入できます。

2012年6月25日月曜日

収入保障保険の説明と選択方法

生命保険の良い選択方法で説明しましたが、子供の成長とともに生命保険金の必要額は減少します。

そこで利用したいのが、死亡時に月々の分割払いで保険金を受け取ることができる収入保障保険です。

では、60歳以上保険料無料など旨い保険に要注意でもおすすめした収入保障保険とはどのような保険なんでしょうか?

収入保障保険とは、死亡時に分割払いで毎月保険金が支給される保険です。

例えば満期を60歳で契約した場合、45歳で万が一の事があった場合でも15年間毎月、遺族に保険金が支給されます。

この保険の特徴は、通常の定期や終身死亡保障と比べて保険料が安いんです。

月々の保険金は一定額で、満期までの残り月数が少ないほど受取総額は少なくなります。しかしその分支払い保険料も安くなります。

つまり毎月の支給額は、一定のため満期までの月数が多いほど受取総額も多くなります。

前述の例えで、同内容の契約で55歳で死亡した場合は、5年間しか保険金は受け取れない。しかし、その分保険料は安くなるというのが収入保障の基本的な仕組みです。

逆にもし30歳で死亡した場合は、その後30年間毎月15万円支払われるという事になります。

生命保険のメインをあくまで子供が独立するまでの費用をまかなう保険と考えている人にとってはピッタリマッチする保険なんです。

将来の受取額が減少する事に抵抗を感じる人がいるかもしれません。

しかし一般的には、子供の成長など年齢とともに必要な保障額が減少する事は間違いないんです。

その事から考えても、収入保障保険は、とても合理的なんです。

例えば、子供が独立するまでは、現状より死亡保障を手厚くしたいという場合は、今の死亡保障に保険料の安い収入保障保険を付け足せばいいと思います(どれぐらい手厚くしたかにもよりますが・・・)。

妻も手に職を持っており独立していたり、子供にかけるお金も十分にあるので最低限必要な範囲での死亡保障を望むのであれば収入保障保険だけに加入し、浮いた保険料を自分やその他必要なものに投資するという発想もありだと思います。そちらの方が将来より豊かになるならそうすべきです。

収入保障保険でまかなうべき必要な費用は、サラリーマンの一家の場合、夫が万が一亡くなった場合には、遺族年金が支給されますのでその分を引きましょう。

例えば平均標準の月額給料が30万円前後の会社員の場合もらえる年金は、年間約160万円から180万円です。収入保障の設定額はその分を差し引いて検討しましょう。

収入保障保険では、ガンなどの三大疾病に関する医療保障特約や災害死亡の特約がある商品もあります。しかし収入保障は60歳で満期を迎える場合が多いので特約もそこで終了してしまいます。そこで特約はできる限り他の保険に付け収入保障部分はシンプルにしましょう。

収入保障保険の選択方法は、前述した保険は収入保障保険のみの場合は、色々と自分が欲しい特約なども付ける事になり少し割高になります。

一方他の保険に上乗せするというサブ保険として考える場合の選び方は簡単です。

安さ択一で選択してください。

収入保障タイプの保険の中には、健康状態や喫煙歴によって保険料が1割から2割安くなる商品が多いです。

健康でタバコを吸わない人は、割引制度を利用できる商品を優先的に検討しましょう。

次回から具体的な収入保障保険商品をいくつか検証しおすすめ商品をお教えします。

そこで利用したいのが、死亡時に月々の分割払いで保険金を受け取ることができる収入保障保険です。

では、60歳以上保険料無料など旨い保険に要注意でもおすすめした収入保障保険とはどのような保険なんでしょうか?

収入保障保険とは、死亡時に分割払いで毎月保険金が支給される保険です。

例えば満期を60歳で契約した場合、45歳で万が一の事があった場合でも15年間毎月、遺族に保険金が支給されます。

この保険の特徴は、通常の定期や終身死亡保障と比べて保険料が安いんです。

月々の保険金は一定額で、満期までの残り月数が少ないほど受取総額は少なくなります。しかしその分支払い保険料も安くなります。

つまり毎月の支給額は、一定のため満期までの月数が多いほど受取総額も多くなります。

前述の例えで、同内容の契約で55歳で死亡した場合は、5年間しか保険金は受け取れない。しかし、その分保険料は安くなるというのが収入保障の基本的な仕組みです。

逆にもし30歳で死亡した場合は、その後30年間毎月15万円支払われるという事になります。

生命保険のメインをあくまで子供が独立するまでの費用をまかなう保険と考えている人にとってはピッタリマッチする保険なんです。

将来の受取額が減少する事に抵抗を感じる人がいるかもしれません。

しかし一般的には、子供の成長など年齢とともに必要な保障額が減少する事は間違いないんです。

その事から考えても、収入保障保険は、とても合理的なんです。

例えば、子供が独立するまでは、現状より死亡保障を手厚くしたいという場合は、今の死亡保障に保険料の安い収入保障保険を付け足せばいいと思います(どれぐらい手厚くしたかにもよりますが・・・)。

妻も手に職を持っており独立していたり、子供にかけるお金も十分にあるので最低限必要な範囲での死亡保障を望むのであれば収入保障保険だけに加入し、浮いた保険料を自分やその他必要なものに投資するという発想もありだと思います。そちらの方が将来より豊かになるならそうすべきです。

収入保障保険でまかなうべき必要な費用は、サラリーマンの一家の場合、夫が万が一亡くなった場合には、遺族年金が支給されますのでその分を引きましょう。

例えば平均標準の月額給料が30万円前後の会社員の場合もらえる年金は、年間約160万円から180万円です。収入保障の設定額はその分を差し引いて検討しましょう。

収入保障保険では、ガンなどの三大疾病に関する医療保障特約や災害死亡の特約がある商品もあります。しかし収入保障は60歳で満期を迎える場合が多いので特約もそこで終了してしまいます。そこで特約はできる限り他の保険に付け収入保障部分はシンプルにしましょう。

収入保障保険の選択方法は、前述した保険は収入保障保険のみの場合は、色々と自分が欲しい特約なども付ける事になり少し割高になります。

一方他の保険に上乗せするというサブ保険として考える場合の選び方は簡単です。

安さ択一で選択してください。

収入保障タイプの保険の中には、健康状態や喫煙歴によって保険料が1割から2割安くなる商品が多いです。

健康でタバコを吸わない人は、割引制度を利用できる商品を優先的に検討しましょう。

次回から具体的な収入保障保険商品をいくつか検証しおすすめ商品をお教えします。

2012年6月24日日曜日

終身保険のまとめ

終身型生命保険についての開始年齢と保障額のまとめ

死亡保険金1000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約1万5220円

・東京海上日動あんしん生命「長割り終身」対面販売 約1万7560円

・マニュライフ生命「こだわり終身」対面販売 約1万5190円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約1万7440円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

死亡保険金1000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約2万5310円

・東京海上日動あんしん生命「長割り終身」対面販売 約2万8550円

・マニュライフ生命「こだわり終身」対面販売 約2万4940円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約2万8410円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

死亡保険金1000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約5万4230円

・東京海上日動あんしん生命「長割り終身」対面販売 約6万1390円

・マニュライフ生命「こだわり終身」対面販売 約4万3120円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約6万750円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

次は死亡保険金2000万円の場合です。

死亡保険金2000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約3万40円

・東京海上日動あんしん生命「長割り終身」対面販売 約3万5120円

・マニュライフ生命「こだわり終身」対面販売 約2万9880円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約1万4885円

となります。

死亡保険金2000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約5万240円

・東京海上日動あんしん生命「長割り終身」対面販売 約5万7100円

・マニュライフ生命「こだわり終身」対面販売 約4万9380円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約2万1897円

となります。

死亡保険金2000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約10万8080円

・東京海上日動あんしん生命「長割り終身」対面販売 約12万2780円

・マニュライフ生命「こだわり終身」対面販売 約8万5740円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約3万9937円

となります。

次は死亡保険金3000万円の場合です。

死亡保険金3000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約4万4490円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約8万5740円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約3万9937円

となります。

死亡保険金3000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約7万4760円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約7万3820円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約2万3287円

となります。

死亡保険金3000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約16万1520円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約12万8360円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約4万2939円

となります。

以上数字が視覚的に分かりやすいように、各保険会社の選択肢に入る終身保険の商品を並べてみました。

終身保険では、解約しないことを条件に安い保険料で加入できる商品や予定利率の高い商品がおすすめなのは、生命保険で終身型を選択する場合で説明しました。

そこでも説明しましたが、該当商品としてはソニー生命の「バリアブルライフ」です。

ソニー生命の「バリアブルライフ」は、25年払込の場合、予定利率は3.5%です。低金利時代にこれほど高い予定利率があると掛けがいがある商品です。受取時の保険金は、運用実績で変動しますが、基本保険金は予定利率で最低保障されているので安心です。

東京海上日動あんしん生命「長割り終身」は、満期まで支払えばお得になる商品です。

しかし解約時の返戻金が低いのが特徴で解約するととても損をします。もし契約するなら、解約しないことを前提に契約し支払いましょう。

マニュライフ生命「こだわり終身」は、低解約返戻金タイプの終身保険です。解約しないことを条件に保険料が割引されるのは、東京海上日動あんしん生命「長割り終身」と同じです。

しかしこちらは、ノンスモーカーの場合に限って保険料がされに安くなります。

よってノンスモーカーさんの選択肢に入るかもしれませんが、「長割り終身」と同じく解約しないことを前提にしましょう。いくらノンスモーカーでも解約すると損をするのは、同じなので・・・

アフラック「WAYS(ウェイズ)」は、保険料払い込み満了後に死亡保険の継続の他、年金受け取りや、医療保障などへ保障内容を変更する事ができる商品です。

死亡保障として終身保障にするのもいいですし、介護年金などの老後資金にしたり、医療保険に活用したりなど満了後に選択肢が増えて、使い勝手がいいのが魅力です。

将来の事はどうなるか分かりませんので、この商品を選択する人は、将来変更できるという点をとても魅力に感じる人です。

将来の事は将来になってからしかわかりませんから・・・しかし払込満了が条件であり、所詮はお金のもらい方にすぎません。そうすると、予定利率が高い方バリアブルライフが安定でしょう。

「ライフアカウントL.A.」は、国内大手である明治安田生命が出している商品です。

終身である主契約に定期保険となる特約を数多く付けて販売する複雑な設計の代表です。

特約が多いので様々な保障をしているように思われますが、これらは全て掛け捨ての定期保険です。

10年程度で定期部分が更新するため保険料が高くなりトラブルになる事も多いです。

高い保険料を支払っても貯蓄部分がほとんどないので保険会社の儲けが大きく、加入者にとてって損な商品です。

とにかく分かりづら過ぎるのでおススメできません。

終身保険を選択する時は、生命保険で終身型を選択する場合と上述を見て参考にしてください。

ソニー生命の「バリアブルライフ」が今のところ一番おすすめできる商品です。

死亡保険金1000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約1万5220円

・東京海上日動あんしん生命「長割り終身」対面販売 約1万7560円

・マニュライフ生命「こだわり終身」対面販売 約1万5190円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約1万7440円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

死亡保険金1000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約2万5310円

・東京海上日動あんしん生命「長割り終身」対面販売 約2万8550円

・マニュライフ生命「こだわり終身」対面販売 約2万4940円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約2万8410円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

死亡保険金1000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約5万4230円

・東京海上日動あんしん生命「長割り終身」対面販売 約6万1390円

・マニュライフ生命「こだわり終身」対面販売 約4万3120円

・アフラック「WAYS(ウェイズ)」対面・通販販売 約6万750円

・明治安田生命「ライフアカウントL.A.」対面販売 無

となります。

次は死亡保険金2000万円の場合です。

死亡保険金2000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約3万40円

・東京海上日動あんしん生命「長割り終身」対面販売 約3万5120円

・マニュライフ生命「こだわり終身」対面販売 約2万9880円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約1万4885円

となります。

死亡保険金2000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約5万240円

・東京海上日動あんしん生命「長割り終身」対面販売 約5万7100円

・マニュライフ生命「こだわり終身」対面販売 約4万9380円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約2万1897円

となります。

死亡保険金2000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約10万8080円

・東京海上日動あんしん生命「長割り終身」対面販売 約12万2780円

・マニュライフ生命「こだわり終身」対面販売 約8万5740円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約3万9937円

となります。

次は死亡保険金3000万円の場合です。

死亡保険金3000万円の場合で30歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約4万4490円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約8万5740円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約3万9937円

となります。

死亡保険金3000万円の場合で40歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約7万4760円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約7万3820円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約2万3287円

となります。

死亡保険金3000万円の場合で50歳加入の場合の月額支払い保険料

・ソニー生命「バリアブルライフ」対面販売 約16万1520円

・東京海上日動あんしん生命「長割り終身」対面販売 無

・マニュライフ生命「こだわり終身」対面販売 約12万8360円

・アフラック「WAYS(ウェイズ)」対面・通販販売 無

・明治安田生命「ライフアカウントL.A.」対面販売 約4万2939円

となります。

以上数字が視覚的に分かりやすいように、各保険会社の選択肢に入る終身保険の商品を並べてみました。

終身保険では、解約しないことを条件に安い保険料で加入できる商品や予定利率の高い商品がおすすめなのは、生命保険で終身型を選択する場合で説明しました。

そこでも説明しましたが、該当商品としてはソニー生命の「バリアブルライフ」です。

ソニー生命の「バリアブルライフ」は、25年払込の場合、予定利率は3.5%です。低金利時代にこれほど高い予定利率があると掛けがいがある商品です。受取時の保険金は、運用実績で変動しますが、基本保険金は予定利率で最低保障されているので安心です。

東京海上日動あんしん生命「長割り終身」は、満期まで支払えばお得になる商品です。

しかし解約時の返戻金が低いのが特徴で解約するととても損をします。もし契約するなら、解約しないことを前提に契約し支払いましょう。

マニュライフ生命「こだわり終身」は、低解約返戻金タイプの終身保険です。解約しないことを条件に保険料が割引されるのは、東京海上日動あんしん生命「長割り終身」と同じです。

しかしこちらは、ノンスモーカーの場合に限って保険料がされに安くなります。

よってノンスモーカーさんの選択肢に入るかもしれませんが、「長割り終身」と同じく解約しないことを前提にしましょう。いくらノンスモーカーでも解約すると損をするのは、同じなので・・・

アフラック「WAYS(ウェイズ)」は、保険料払い込み満了後に死亡保険の継続の他、年金受け取りや、医療保障などへ保障内容を変更する事ができる商品です。

死亡保障として終身保障にするのもいいですし、介護年金などの老後資金にしたり、医療保険に活用したりなど満了後に選択肢が増えて、使い勝手がいいのが魅力です。

将来の事はどうなるか分かりませんので、この商品を選択する人は、将来変更できるという点をとても魅力に感じる人です。

将来の事は将来になってからしかわかりませんから・・・しかし払込満了が条件であり、所詮はお金のもらい方にすぎません。そうすると、予定利率が高い方バリアブルライフが安定でしょう。

「ライフアカウントL.A.」は、国内大手である明治安田生命が出している商品です。

終身である主契約に定期保険となる特約を数多く付けて販売する複雑な設計の代表です。

特約が多いので様々な保障をしているように思われますが、これらは全て掛け捨ての定期保険です。

10年程度で定期部分が更新するため保険料が高くなりトラブルになる事も多いです。

高い保険料を支払っても貯蓄部分がほとんどないので保険会社の儲けが大きく、加入者にとてって損な商品です。

とにかく分かりづら過ぎるのでおススメできません。

終身保険を選択する時は、生命保険で終身型を選択する場合と上述を見て参考にしてください。

ソニー生命の「バリアブルライフ」が今のところ一番おすすめできる商品です。

2012年6月23日土曜日

定期保険のまとめ

定期型生命保険についての開始年齢と保障額のまとめ

死亡保険金1000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約1310円

・ネクスティア生命カチッと定期(インターネット通販) 約1500円

・ライフネット生命家族への保険(インターネット通販) 約1330円

・損保ジャパンDIY生命1年組み立て保険(通販) 約1900円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約2290円

となります。

死亡保険金1000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約2410円

・ネクスティア生命カチッと定期(インターネット通販) 約2690円

・ライフネット生命家族への保険(インターネット通販) 約2580円

・損保ジャパンDIY生命1年組み立て保険(通販) 約2570円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約3560円

となります。

死亡保険金1000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約5297円

・ネクスティア生命カチッと定期(インターネット通販) 約5620円

・ライフネット生命家族への保険(インターネット通販) 約5898円

・損保ジャパンDIY生命1年組み立て保険(通販) 約4740円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約6710円

となります。

次は死亡保険金2000万円の場合です。

死亡保険金2000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約2390円

・ネクスティア生命カチッと定期(インターネット通販) 約2360円

・ライフネット生命家族への保険(インターネット通販) 約2400円

・損保ジャパンDIY生命1年組み立て保険(通販) 約3780円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約4580円

となります。

死亡保険金2000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約4600円

・ネクスティア生命カチッと定期(インターネット通販) 約4740円

・ライフネット生命家族への保険(インターネット通販) 約4900円

・損保ジャパンDIY生命1年組み立て保険(通販) 約5140円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約7100円

となります。

死亡保険金2000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約1万360円

・ネクスティア生命カチッと定期(インターネット通販) 約1万800円

・ライフネット生命家族への保険(インターネット通販) 約1万1500円

・損保ジャパンDIY生命1年組み立て保険(通販) 約9480円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約1万3420円

となります。

次は死亡保険金3000万円の場合です。

死亡保険金3000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約3470円

・ネクスティア生命カチッと定期(インターネット通販) 約3450円

・ライフネット生命家族への保険(インターネット通販) 約3480円

・損保ジャパンDIY生命1年組み立て保険(通販) 約4770円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約5940円

となります。

死亡保険金3000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 無

・ネクスティア生命カチッと定期(インターネット通販) 約7020円

・ライフネット生命家族への保険(インターネット通販) 約7200円

・損保ジャパンDIY生命1年組み立て保険(通販) 約6810円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約9720円

となります。

死亡保険金3000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 無

・ネクスティア生命カチッと定期(インターネット通販) 約1万6230円

・ライフネット生命家族への保険(インターネット通販) 約1万7190円

・損保ジャパンDIY生命1年組み立て保険(通販) 約1万3320円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約1万9200円

となります。

以上数字が分かりやすいように各保険会社の選択肢に入る定期保険の商品を視覚的に並べてみました。

これを見ると、前の記事に書いたようにインターネット通販が格安である事が分かると思います。ただ、開始年齢と保障額によっては、選ぶべき商品が変わってきます。

保障額が低くて若い家族に有利なのがオリックス生命のBridge(ブリッジ)です。

毎月の給料がまだ少ない若い年代でも手軽に保険に加入できるのが売りです。

生命保険は保険料の安い定期保険を選ぶでも説明したとおりです。20代で子供がいる家族にも、

一番おすすめできる商品です。

しかし上記を見てのとおり40代以上では、少し割高になる傾向があるので、その時は他の安い保険を選択してもらって結構です。

ネクスティア生命のカチッと定期は、最大4000万円もの高額保障ができ、この範囲では家族への保険より安いです。

ライフネット生命の家族への保険は、ネット生保の先駆けです。支払事由がシンプルで分かりやすい点、病気でも事故でも同一保障が受けられて安心感がある点が良い点です。

一方通販型の商品は一見安いように見えます。しかしその実情は割高になっているものもあるので注意が必要です。

例えば損保ジャパンDIY生命の1年組み立て保険は、1年更新型の定期保険です。つまり保険料が毎年高くなります。したがって上述のように50歳では、ネット生保より保険料が安いですが、52歳では保険料が逆転する現象が起きます。

そこで50代女性が加入する場合のお勧め保険で説明したような、あと1年か2年などの限られた場合に初めて選択肢に出てくる商品と考えていいです。

メットライフアリコ スーパー割引定期保険は、健康状態が良いなら保険料が激安という商品です。一定の加入審査がありますので、健康でないと保険料は安くなりません。非喫煙者や血圧の安定している人は、サイトを見ても良いと思います・・・が、将来は前途多難でいつまでも健康という事は難しくBridge(ブリッジ)が安定です。

死亡保険金1000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約1310円

・ネクスティア生命カチッと定期(インターネット通販) 約1500円

・ライフネット生命家族への保険(インターネット通販) 約1330円

・損保ジャパンDIY生命1年組み立て保険(通販) 約1900円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約2290円

となります。

死亡保険金1000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約2410円

・ネクスティア生命カチッと定期(インターネット通販) 約2690円

・ライフネット生命家族への保険(インターネット通販) 約2580円

・損保ジャパンDIY生命1年組み立て保険(通販) 約2570円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約3560円

となります。

死亡保険金1000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約5297円

・ネクスティア生命カチッと定期(インターネット通販) 約5620円

・ライフネット生命家族への保険(インターネット通販) 約5898円

・損保ジャパンDIY生命1年組み立て保険(通販) 約4740円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約6710円

となります。

次は死亡保険金2000万円の場合です。

死亡保険金2000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約2390円

・ネクスティア生命カチッと定期(インターネット通販) 約2360円

・ライフネット生命家族への保険(インターネット通販) 約2400円

・損保ジャパンDIY生命1年組み立て保険(通販) 約3780円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約4580円

となります。

死亡保険金2000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約4600円

・ネクスティア生命カチッと定期(インターネット通販) 約4740円

・ライフネット生命家族への保険(インターネット通販) 約4900円

・損保ジャパンDIY生命1年組み立て保険(通販) 約5140円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約7100円

となります。

死亡保険金2000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約1万360円

・ネクスティア生命カチッと定期(インターネット通販) 約1万800円

・ライフネット生命家族への保険(インターネット通販) 約1万1500円

・損保ジャパンDIY生命1年組み立て保険(通販) 約9480円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約1万3420円

となります。

次は死亡保険金3000万円の場合です。

死亡保険金3000万円の場合で30歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 約3470円

・ネクスティア生命カチッと定期(インターネット通販) 約3450円

・ライフネット生命家族への保険(インターネット通販) 約3480円

・損保ジャパンDIY生命1年組み立て保険(通販) 約4770円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約5940円

となります。

死亡保険金3000万円の場合で40歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 無

・ネクスティア生命カチッと定期(インターネット通販) 約7020円

・ライフネット生命家族への保険(インターネット通販) 約7200円

・損保ジャパンDIY生命1年組み立て保険(通販) 約6810円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約9720円

となります。

死亡保険金3000万円の場合で50歳加入の場合の月額保険料

・オリックス生命Bridge(ブリッジ)(インターネット通販) 無

・ネクスティア生命カチッと定期(インターネット通販) 約1万6230円

・ライフネット生命家族への保険(インターネット通販) 約1万7190円

・損保ジャパンDIY生命1年組み立て保険(通販) 約1万3320円

・メットライフアリコ スーパー割引定期保険(対面・通販) 約1万9200円

となります。

以上数字が分かりやすいように各保険会社の選択肢に入る定期保険の商品を視覚的に並べてみました。

これを見ると、前の記事に書いたようにインターネット通販が格安である事が分かると思います。ただ、開始年齢と保障額によっては、選ぶべき商品が変わってきます。

保障額が低くて若い家族に有利なのがオリックス生命のBridge(ブリッジ)です。

毎月の給料がまだ少ない若い年代でも手軽に保険に加入できるのが売りです。

生命保険は保険料の安い定期保険を選ぶでも説明したとおりです。20代で子供がいる家族にも、

一番おすすめできる商品です。

しかし上記を見てのとおり40代以上では、少し割高になる傾向があるので、その時は他の安い保険を選択してもらって結構です。

ネクスティア生命のカチッと定期は、最大4000万円もの高額保障ができ、この範囲では家族への保険より安いです。

ライフネット生命の家族への保険は、ネット生保の先駆けです。支払事由がシンプルで分かりやすい点、病気でも事故でも同一保障が受けられて安心感がある点が良い点です。

一方通販型の商品は一見安いように見えます。しかしその実情は割高になっているものもあるので注意が必要です。

例えば損保ジャパンDIY生命の1年組み立て保険は、1年更新型の定期保険です。つまり保険料が毎年高くなります。したがって上述のように50歳では、ネット生保より保険料が安いですが、52歳では保険料が逆転する現象が起きます。

そこで50代女性が加入する場合のお勧め保険で説明したような、あと1年か2年などの限られた場合に初めて選択肢に出てくる商品と考えていいです。

メットライフアリコ スーパー割引定期保険は、健康状態が良いなら保険料が激安という商品です。一定の加入審査がありますので、健康でないと保険料は安くなりません。非喫煙者や血圧の安定している人は、サイトを見ても良いと思います・・・が、将来は前途多難でいつまでも健康という事は難しくBridge(ブリッジ)が安定です。

2012年6月22日金曜日

生命保険で終身型を選択する場合

生命保険の良い選択方法で説明した様に終身保険は、保険料がバカ高いというデメリットがあります。

これは後述しますが、終身保険は、保障が長く、貯蓄性があるので、保険料が高くなるのはある意味当然なんです。

しかし生命保険は、自分が死亡した場合に困る子供が成長するまでの期間だけ保障すれば足りますので、その高い保険料を支払い続ける事は不合理であり、終身保障は生命保険向かないんです。

また死亡率が一般的に低い若いうちから終身保険をかけるのはリスクがとても高いんです。

最近では、終身雇用制度をとっていない会社もあり、また終身雇用制度をとっていても病気や事故で途中退職のおそれもあります。そんな不景気な昨今いつ給料がなくなるともわかりません。

給料が減る・無くなる場合にまずカットされる費用の一つが保険料です。そこで保険の解約の危険があります。

終身保険は払込期間も長期になり短い期間での解約は高い確率で元本割れしてしまうんです。

よってまだ若い家族は生命保険で終身型を選択する必要はありません。

ただ終身保険にもメリットはあるんです。

終身保険は、定期保険と違い死亡するまで保障が続くというメリットが魅力の商品です。

また貯蓄という観点からみると払込を60歳までに満了すれば、老後の資金として活用できるというメリットがあります。

このメリットを最大限に引き出せる場合が終身保障に入っても良い場合となるのですが・・・今考えられる場合は2つの場合です。

一つ目は、退職金の運用目的の場合です。

例えば、退職金を一時金として預ければ、死亡した時に最低保証金額プラスが確実に保険金として受け取れます。その受取金を妻などが施設に入る必要がある場合は、その費用にあてるという使い方をする場合です。

退職してから10年から20年で使う日が必ず来るという人には悪くは無い選択肢です。そしてこの様に保険料を一括で支払った場合に、予定利率の高い商品を選択すると、支払った金額と受け取る金額の差が大きくなり結果として得をします。

この場合におすすめできる終身型の生命保険は、ソニー生命のバリアブルライフです。

今のところ、このパターンで唯一といえるおすすめできる予定利率の高い変額終身保険です。

他の保険会社の商品が、1%台なのに対してこの商品は、予定利率を3.5%としています。運用実績が上がればさらに保険金の積み増しも期待できます。

変額終身保険は、死亡時(または解約時)に運用実績が予定利率を上回っている場合には、基本保険金に運用利益分が上乗せされた金額が死亡保険金になるものです。

仮に実績が悪くても基本保険金は最低保障されているので安心です。

そしてこのバリアブルライフは、基本保険金額で計算しても3.5%の利回りを保障してくれるのでおすすめできます。

月額保険料の支払い目安です。

30歳の場合 約15200円

40歳の場合 約25300円

50歳の場合 役54200円

その他のバリアブルライフの保険情報

加入年齢0歳から85歳、保障額500万円から7億円、付加特約・・・家族収入 無解約返戻金型平準定期保険 災害死亡給付 傷害 入院総合保障 生前給付定期保険など

総合点数としては、65点の良い保険商品となります。

二つ目は、節税目的の場合です。

相続税の非課税枠が、5000万円+1000万円×法定相続人の数となっていますが、それ以上は全て課税対象です。

しかし保険は、独自500万円×法定相続人の数という非課税枠が設けられています。そこでその分を保険にあてると節税できるのです。

つまり、相続税の非課税枠に入らないお金を、保険独自の非課税枠にあてて相続税を減らすという使い方をする場合です。

相続税の非課税枠が、将来減少されるおそれがあるので今後は、より多くの人が終身保険で、この節税をする事が予想されます。

これは後述しますが、終身保険は、保障が長く、貯蓄性があるので、保険料が高くなるのはある意味当然なんです。

しかし生命保険は、自分が死亡した場合に困る子供が成長するまでの期間だけ保障すれば足りますので、その高い保険料を支払い続ける事は不合理であり、終身保障は生命保険向かないんです。

また死亡率が一般的に低い若いうちから終身保険をかけるのはリスクがとても高いんです。

最近では、終身雇用制度をとっていない会社もあり、また終身雇用制度をとっていても病気や事故で途中退職のおそれもあります。そんな不景気な昨今いつ給料がなくなるともわかりません。

給料が減る・無くなる場合にまずカットされる費用の一つが保険料です。そこで保険の解約の危険があります。

終身保険は払込期間も長期になり短い期間での解約は高い確率で元本割れしてしまうんです。

よってまだ若い家族は生命保険で終身型を選択する必要はありません。

ただ終身保険にもメリットはあるんです。

終身保険は、定期保険と違い死亡するまで保障が続くというメリットが魅力の商品です。

また貯蓄という観点からみると払込を60歳までに満了すれば、老後の資金として活用できるというメリットがあります。

このメリットを最大限に引き出せる場合が終身保障に入っても良い場合となるのですが・・・今考えられる場合は2つの場合です。

一つ目は、退職金の運用目的の場合です。

例えば、退職金を一時金として預ければ、死亡した時に最低保証金額プラスが確実に保険金として受け取れます。その受取金を妻などが施設に入る必要がある場合は、その費用にあてるという使い方をする場合です。

退職してから10年から20年で使う日が必ず来るという人には悪くは無い選択肢です。そしてこの様に保険料を一括で支払った場合に、予定利率の高い商品を選択すると、支払った金額と受け取る金額の差が大きくなり結果として得をします。

この場合におすすめできる終身型の生命保険は、ソニー生命のバリアブルライフです。

今のところ、このパターンで唯一といえるおすすめできる予定利率の高い変額終身保険です。

他の保険会社の商品が、1%台なのに対してこの商品は、予定利率を3.5%としています。運用実績が上がればさらに保険金の積み増しも期待できます。

変額終身保険は、死亡時(または解約時)に運用実績が予定利率を上回っている場合には、基本保険金に運用利益分が上乗せされた金額が死亡保険金になるものです。

仮に実績が悪くても基本保険金は最低保障されているので安心です。

そしてこのバリアブルライフは、基本保険金額で計算しても3.5%の利回りを保障してくれるのでおすすめできます。

月額保険料の支払い目安です。

30歳の場合 約15200円

40歳の場合 約25300円

50歳の場合 役54200円

その他のバリアブルライフの保険情報

加入年齢0歳から85歳、保障額500万円から7億円、付加特約・・・家族収入 無解約返戻金型平準定期保険 災害死亡給付 傷害 入院総合保障 生前給付定期保険など

総合点数としては、65点の良い保険商品となります。

二つ目は、節税目的の場合です。

相続税の非課税枠が、5000万円+1000万円×法定相続人の数となっていますが、それ以上は全て課税対象です。

しかし保険は、独自500万円×法定相続人の数という非課税枠が設けられています。そこでその分を保険にあてると節税できるのです。

つまり、相続税の非課税枠に入らないお金を、保険独自の非課税枠にあてて相続税を減らすという使い方をする場合です。

相続税の非課税枠が、将来減少されるおそれがあるので今後は、より多くの人が終身保険で、この節税をする事が予想されます。

2012年6月20日水曜日

保障額を厚くしたい人向けの生命保険

生命保険は保険料の安い定期保険を選ぶで説明しましたが、2012年の定期型生命保険のベストバイは、オリックス生命のBridge(ブリッジ)です。

30代、40代、50代全ての年代の生命保険を悩まれている方はまずは、このオリックス生命のBridge(ブリッジ)を検討してみてください。

上述の「生命保険は保険料の安い定期保険を選ぶ」のリンクにおすすめする理由、内容を書いていますので是非参考にしてください。

ここでは、オリックス生命のBridge(ブリッジ)ではカバーしきれない手厚い保障額を望む人向けに、今ある生命保険商品の中から支払い保険料ができる限り安い商品を紹介します。

オリックス生命のBridge(ブリッジ)は40歳からの最大保障額は2000万円となります。

しかし、子供が私立の学校に通っている場合や、これから通う場合。また医学系の予備校や大学院に通う場合には、さらに高額の保障を望むお客さんもいました。

そこでより多くの保障が必要と考える人には、高額保障もサポートした商品が必要です。

おすすめは、ネクスティア生命の「カチッと定期」です。このカチッと定期は、ネット上で契約ができる生命保険です。クレジットカード支払いの場合であればネット上でスピーディーに契約が完結する点も、わざわざ時間をかけて契約をしに行く手間が省けていいところです。

このカチッと定期の最大の魅力は、Bridge(ブリッジ)の保障額外の4000万円までの高額保障を用意している点です。

悪い点?・・・をあえて挙げるなら・・・2000万円までの保障の場合、Bridge(ブリッジ)よりも支払い保険料が高い点です。

しかし2000万円までならカチッと定期を選択せずにBridge(ブリッジ)を選択すればいいので実質は問題ありません。

もう一つライフネット生命の「家族への保険」という商品が選択肢としては一応あるんですが・・・

2000万円まではBridge(ブリッジ)が最安で、3000万円以上では、カチッと定期の方が家族への保険より支払い保険料が安いので、ライフネット生命の家族への保険は選択しないで結構です。

月額支払い保険料の目安です。

保障額1000万円の場合

30歳加入 約1500円

40歳加入 役2700円

50歳加入 役5600円

保障額2000万円の場合

30歳加入 約2300円

40歳加入 役4700円

50歳加入 役10800円

保障額3000万円の場合

30歳加入 約3500円

40歳加入 約7000円

50歳加入 約16300円

となっています。

その他の加入条件を少し紹介しておきます。

加入年齢20歳から69歳

保険期間10年で最長80歳まで継続できます。55歳満了型、60歳満了型、65歳満了型、70歳満了型があります。

保障額は、500万円から4000万円です。

実は保障額2000万円の場合で30歳加入の場合の月額支払い保険料は、カチッと定期の方がBridge(ブリッジ)より安いんです。

よって、カチッと定期も総合90点の優良な定期生命保険という事になり、おすすめできます。

30代、40代、50代全ての年代の生命保険を悩まれている方はまずは、このオリックス生命のBridge(ブリッジ)を検討してみてください。

上述の「生命保険は保険料の安い定期保険を選ぶ」のリンクにおすすめする理由、内容を書いていますので是非参考にしてください。

ここでは、オリックス生命のBridge(ブリッジ)ではカバーしきれない手厚い保障額を望む人向けに、今ある生命保険商品の中から支払い保険料ができる限り安い商品を紹介します。

オリックス生命のBridge(ブリッジ)は40歳からの最大保障額は2000万円となります。

しかし、子供が私立の学校に通っている場合や、これから通う場合。また医学系の予備校や大学院に通う場合には、さらに高額の保障を望むお客さんもいました。

そこでより多くの保障が必要と考える人には、高額保障もサポートした商品が必要です。

おすすめは、ネクスティア生命の「カチッと定期」です。このカチッと定期は、ネット上で契約ができる生命保険です。クレジットカード支払いの場合であればネット上でスピーディーに契約が完結する点も、わざわざ時間をかけて契約をしに行く手間が省けていいところです。

このカチッと定期の最大の魅力は、Bridge(ブリッジ)の保障額外の4000万円までの高額保障を用意している点です。

悪い点?・・・をあえて挙げるなら・・・2000万円までの保障の場合、Bridge(ブリッジ)よりも支払い保険料が高い点です。

しかし2000万円までならカチッと定期を選択せずにBridge(ブリッジ)を選択すればいいので実質は問題ありません。

もう一つライフネット生命の「家族への保険」という商品が選択肢としては一応あるんですが・・・

2000万円まではBridge(ブリッジ)が最安で、3000万円以上では、カチッと定期の方が家族への保険より支払い保険料が安いので、ライフネット生命の家族への保険は選択しないで結構です。

月額支払い保険料の目安です。

保障額1000万円の場合

30歳加入 約1500円

40歳加入 役2700円

50歳加入 役5600円

保障額2000万円の場合

30歳加入 約2300円

40歳加入 役4700円

50歳加入 役10800円

保障額3000万円の場合

30歳加入 約3500円

40歳加入 約7000円

50歳加入 約16300円

となっています。

その他の加入条件を少し紹介しておきます。

加入年齢20歳から69歳

保険期間10年で最長80歳まで継続できます。55歳満了型、60歳満了型、65歳満了型、70歳満了型があります。

保障額は、500万円から4000万円です。

実は保障額2000万円の場合で30歳加入の場合の月額支払い保険料は、カチッと定期の方がBridge(ブリッジ)より安いんです。

よって、カチッと定期も総合90点の優良な定期生命保険という事になり、おすすめできます。

2012年6月19日火曜日

生命保険は保険料の安い定期保険を選ぶ

先日生命保険の良い選択方法で説明しましたが、終身型の生命保険は、保障が手厚くて貯蓄性が高くて良いというメリットを持ちます。

一方保険料が高くなるというデメリットと、必要な期間重点的に保険を掛ける場合に終身という性質上合理的でないというデメリットを持ちます。

そのためかつての大手生命保険会社は、終身型に定期特約を付けた保険商品をガンガン販売していました。

しかしこの様な保険商品は、特約という契約が複雑になるものを大量に付けて保険料を高くしていたという事実があります。原則として特約は、全て掛け捨て型なのでそれらの保険料が全て保険会社の儲けの部分になっていたんです。

特約を付けて契約を複雑にする事で、保険契約に慣れていない一般消費者の目をくらませていたんです。

これがどんどんと保険料が高くなる仕組みの一つです。

そのような家計にとって負担となる高額な保険料を支払い、複雑な契約を結ぶよりも現実的な保険料を必要な期間だけ保障できる保険が本来妥当なんです。

生命保険の良い選択方法で説明した様に遺族が遺族年金をもらえる場合には、保険で保障が必要な金額は想定していた場合より少ない場合が多々あるのです。

そしてその額を定期保険と収入保障型保険でまかなえばいいのです。遺族年金をもらえない人も同様に定期保険と収入保障型保険を選択するのが賢い方法です。

では具体的に定期保険はどれがいいのか?

定期保険は、保険期間が一定である事を条件として安い保険料で高い保障を得ることができます。例外もありますが、原則として満期返戻金はありませんので事実上掛け捨ての保険です。

定期保険の商品構成は、特約や終身保険との組み合わせによるので、一見してみると一般消費者からは分かりにくくなっています。

しかし主契約のみを見てください。とてもシンプルな作りになっています。

簡単にいうと、何歳で加入して、何年間でいくらの保障がほしいのか?という事です。

ここの保障額に関しては、生命保険の良い選択方法で説明しました第一+第二-第三から出てきた金額です。大ざっぱにいますと、妻と子共(両方いる場合。いない場合は片方)の生活費と、固定資産等の費用から遺族年金を引いた額(遺族年金をもらえる方)です。

この点さえ決まれば原則として金額の安い商品を選択してください。

もちろん総合的に保険を選ぶ場合には、老後の資金をどうのようにまかなうかなど、定期保険だけではカバーできない部分もあると思います。

しかし、生命保険の主というのは、残された家族に必要な生活費用を補うというものです。そこで残された家族の生活費用としてなら、シンプルに計算ができて掛け金の安い保険を選択するのがベストです(あくまで生命保険で、最低限おさえなければならないものをおさえて、できる限り保険料を安くして、家計を圧迫せずに、残ったお金を保険以外の必要なものに回せるようにという発想です)。

例えば、毎月払う保険料が、

A保険会社は1800円。

B保険会社は2500円。

C保険会社は4000円。

D保険会社は5000円。

の場合、前述のように保障額が決まっている以上死亡した時に支払われる保障額は同じなんです。

よって安さだけでA保険会社を選択したらいいのです。

この点に関して、上述のようにA保険会社からD保険会社の保険料の値段の差はサービスが違うからという保険会社側の反論も想定できます。確かにその点もあるかもしれません。

しかしサービスの違いというのは、保険会社の違いというよりも、一番は担当者の違いが大きいんです。

一般消費者からサービスが良い担当者なんて注文できません。できたとしても、保険会社から選ばれて来るので本当にサービスが良いかなんて分かりません。

よって、サービスを期待するよりも保険料が安いシンプルな保険会社・保険商品を選ぶ方がよっぽど合理的です。

そして現在保険料最安はどこか?というと・・・オリックス生命のBridge(ブリッジ)の定期保険です。

オリックス生命のBridge(ブリッジ)はネットチャンネルの生命保険商品としては後発となります。保険商品としては、とてもシンプルな設計になっています。

例えば、子供が一人いて、手軽な掛け金で大学までの教育資金を残しておきたいと思う人にはピッタリの商品です。

今のところ1000万円、2000万円の保険金で最もやすい生命保険商品です。

1000万円の保険金の場合に月額の支払い保険料の目安

30歳の場合 1300円前後

40歳の場合 2400円前後

50歳の場合 5200円前後

となるでしょう。

その他の保険条件

加入年齢20歳から65歳までいけます。

保険期間10年・20年・25年・30年(60歳から80歳まで5年刻みの歳満了があります)。

保障額500万円から3000万円(40歳から60歳では最高額2000万円)

となっています。

以上のようにネット生保の保険料は、営業支部や営業職員の経費を最大限節約する事で格安の保険料を実現しています。

確かに保険請求などの手続は、自分で行う必要があります。

しかしこれも元々コストとして費用に含まれ、支払い保険料に含まれていたものと考えるとこれぐらいの手間は許容範囲でしょう。

オリックス生命のBridge(ブリッジ)は、30代の家族向け生命保険商品としてはもちろん他の世代にも、おすすめです。

オリックス生命のBridge(ブリッジ)の総合点数としては、90点はある優良生命保険商品です。

一方保険料が高くなるというデメリットと、必要な期間重点的に保険を掛ける場合に終身という性質上合理的でないというデメリットを持ちます。

そのためかつての大手生命保険会社は、終身型に定期特約を付けた保険商品をガンガン販売していました。

しかしこの様な保険商品は、特約という契約が複雑になるものを大量に付けて保険料を高くしていたという事実があります。原則として特約は、全て掛け捨て型なのでそれらの保険料が全て保険会社の儲けの部分になっていたんです。

特約を付けて契約を複雑にする事で、保険契約に慣れていない一般消費者の目をくらませていたんです。

これがどんどんと保険料が高くなる仕組みの一つです。

そのような家計にとって負担となる高額な保険料を支払い、複雑な契約を結ぶよりも現実的な保険料を必要な期間だけ保障できる保険が本来妥当なんです。

生命保険の良い選択方法で説明した様に遺族が遺族年金をもらえる場合には、保険で保障が必要な金額は想定していた場合より少ない場合が多々あるのです。

そしてその額を定期保険と収入保障型保険でまかなえばいいのです。遺族年金をもらえない人も同様に定期保険と収入保障型保険を選択するのが賢い方法です。

では具体的に定期保険はどれがいいのか?

定期保険は、保険期間が一定である事を条件として安い保険料で高い保障を得ることができます。例外もありますが、原則として満期返戻金はありませんので事実上掛け捨ての保険です。

定期保険の商品構成は、特約や終身保険との組み合わせによるので、一見してみると一般消費者からは分かりにくくなっています。

しかし主契約のみを見てください。とてもシンプルな作りになっています。

簡単にいうと、何歳で加入して、何年間でいくらの保障がほしいのか?という事です。

ここの保障額に関しては、生命保険の良い選択方法で説明しました第一+第二-第三から出てきた金額です。大ざっぱにいますと、妻と子共(両方いる場合。いない場合は片方)の生活費と、固定資産等の費用から遺族年金を引いた額(遺族年金をもらえる方)です。

この点さえ決まれば原則として金額の安い商品を選択してください。

もちろん総合的に保険を選ぶ場合には、老後の資金をどうのようにまかなうかなど、定期保険だけではカバーできない部分もあると思います。

しかし、生命保険の主というのは、残された家族に必要な生活費用を補うというものです。そこで残された家族の生活費用としてなら、シンプルに計算ができて掛け金の安い保険を選択するのがベストです(あくまで生命保険で、最低限おさえなければならないものをおさえて、できる限り保険料を安くして、家計を圧迫せずに、残ったお金を保険以外の必要なものに回せるようにという発想です)。

例えば、毎月払う保険料が、

A保険会社は1800円。

B保険会社は2500円。

C保険会社は4000円。

D保険会社は5000円。

の場合、前述のように保障額が決まっている以上死亡した時に支払われる保障額は同じなんです。

よって安さだけでA保険会社を選択したらいいのです。

この点に関して、上述のようにA保険会社からD保険会社の保険料の値段の差はサービスが違うからという保険会社側の反論も想定できます。確かにその点もあるかもしれません。

しかしサービスの違いというのは、保険会社の違いというよりも、一番は担当者の違いが大きいんです。

一般消費者からサービスが良い担当者なんて注文できません。できたとしても、保険会社から選ばれて来るので本当にサービスが良いかなんて分かりません。

よって、サービスを期待するよりも保険料が安いシンプルな保険会社・保険商品を選ぶ方がよっぽど合理的です。

そして現在保険料最安はどこか?というと・・・オリックス生命のBridge(ブリッジ)の定期保険です。

オリックス生命のBridge(ブリッジ)はネットチャンネルの生命保険商品としては後発となります。保険商品としては、とてもシンプルな設計になっています。

例えば、子供が一人いて、手軽な掛け金で大学までの教育資金を残しておきたいと思う人にはピッタリの商品です。

今のところ1000万円、2000万円の保険金で最もやすい生命保険商品です。

1000万円の保険金の場合に月額の支払い保険料の目安

30歳の場合 1300円前後

40歳の場合 2400円前後

50歳の場合 5200円前後

となるでしょう。

その他の保険条件

加入年齢20歳から65歳までいけます。

保険期間10年・20年・25年・30年(60歳から80歳まで5年刻みの歳満了があります)。

保障額500万円から3000万円(40歳から60歳では最高額2000万円)

となっています。

以上のようにネット生保の保険料は、営業支部や営業職員の経費を最大限節約する事で格安の保険料を実現しています。

確かに保険請求などの手続は、自分で行う必要があります。

しかしこれも元々コストとして費用に含まれ、支払い保険料に含まれていたものと考えるとこれぐらいの手間は許容範囲でしょう。

オリックス生命のBridge(ブリッジ)は、30代の家族向け生命保険商品としてはもちろん他の世代にも、おすすめです。

オリックス生命のBridge(ブリッジ)の総合点数としては、90点はある優良生命保険商品です。

2012年6月18日月曜日

生命保険の良い選択方法

生命保険というのは、被保険者(我々一般消費者)の死亡または一定の年齢に達するまで生存したことを条件として一定の金額を支払う保険の事をいいます。この中には死亡保険・生存保険などがあります。

生命保険の選び方で大切な事は、遺族の必要生活費の見積もりを知る事です。

そして終身保険、定期保険、収入保障保険の主流の3つからどれを使い遺族の必要生活費を補っていくのか選択していきます。

遺族が必要な保険金の額つまり必要な生活費は、若ければ若いほど増えます。

これは、例えば父親が死亡した場合に保障が必要なのは、一般的には子供が大学を卒業するまでです。子供が小さいほど大学卒業には時間がかかるので保障金額も子供が小さいほど大きくなります。

よって死亡保障の重要性が高いのは、小さい子供がいる家庭です。

そしてこの遺族の必要生活費を全て死亡保障でまかなう必要はありません。原則として遺族年金で足りない金額を補うという考え方が正しいです。

一般的なサラリーマンが死亡した場合、子供が成人するまで遺族年金を受け取る事ができます。

そこで父親が死亡した後に必要な生活費は、

第一に現在の生活費に妻の分(0.5)をかけて、子供一人につき子供一人分(0.2)をかけて

第二にそれに住居費や教育費などを加えた金額を年数分かけます。

第三にそこから遺族年金の合計額を差し引いた金額を保険でまかなえばいいのです。

つまり上述の第一+第二-第三から出てきた金額が死亡保険でまかなう金額であり、ここに出た金額を参考にした保障額で保険商品を選択すればいいのです。

その上で、遺族が年金のように毎月保険金を受け取りたい場合には収入保障保険を選択します。

または、死亡保障とは前述のように子供が大学を卒業するまで(独利するまで)の期間をメインに保険する必要があります。そこで必要な期間だけ集中して保障したいと考えれば、定期保険に加入する選択をします。

収入保険のメリットは、60歳以上保険料無料など旨い保険に要注意で説明したとおり、将来に向かっていくにつれて支払う保険料が安くなるので、将来の収入に不安がある方には負担も少なくなるのでマッチしている点。また必要な分の保障しかされないので無駄がはぶかれる点です。

一方デメリットとしては、支払われる保険金の額が年々下がるという点です。

このデメリットはメリットと直結しており、納得もできる部分です。

定期保険のメリットは、前述のように限られた必要な期間だけ重点的に保険を掛けることができる点です。

デメリットとしては、保険期間満了後に更新をする時に保険料が高くなる点です。

例えば、30歳に加入し10年間で保険が満了になる場合、まだ子供が独立しない場合や下の子供ができた場合などで40歳からさらに10年間更新する場合に、支払う保険料が30歳の時より高くなります。

では終身型の死亡保険はどうなのか?

終身型の保険のメリットと言える部分は、終身型の保険の場合一定の払込期間が終了した後も保障が続き、結果的に必ず保険金を受け取る事ができます。

商品によっては払込後に一時金を受け取ったり、年金にしたりする事ができるなど貯蓄性が高く保障が手厚い点です。

一方デメリットとしては、その手厚い保障のため保険料が高額となる点です。また前述のように限られた必要な期間だけ重点的に保険を掛けることが期待される死亡保険では、合理的とはいえない点です。

次回は、以上を前提に実際に私が選択するなら各保険会社のどの商品を選択するか検討します。

生命保険の選び方で大切な事は、遺族の必要生活費の見積もりを知る事です。

そして終身保険、定期保険、収入保障保険の主流の3つからどれを使い遺族の必要生活費を補っていくのか選択していきます。

遺族が必要な保険金の額つまり必要な生活費は、若ければ若いほど増えます。

これは、例えば父親が死亡した場合に保障が必要なのは、一般的には子供が大学を卒業するまでです。子供が小さいほど大学卒業には時間がかかるので保障金額も子供が小さいほど大きくなります。

よって死亡保障の重要性が高いのは、小さい子供がいる家庭です。

そしてこの遺族の必要生活費を全て死亡保障でまかなう必要はありません。原則として遺族年金で足りない金額を補うという考え方が正しいです。

一般的なサラリーマンが死亡した場合、子供が成人するまで遺族年金を受け取る事ができます。

そこで父親が死亡した後に必要な生活費は、

第一に現在の生活費に妻の分(0.5)をかけて、子供一人につき子供一人分(0.2)をかけて

第二にそれに住居費や教育費などを加えた金額を年数分かけます。

第三にそこから遺族年金の合計額を差し引いた金額を保険でまかなえばいいのです。

つまり上述の第一+第二-第三から出てきた金額が死亡保険でまかなう金額であり、ここに出た金額を参考にした保障額で保険商品を選択すればいいのです。

その上で、遺族が年金のように毎月保険金を受け取りたい場合には収入保障保険を選択します。

または、死亡保障とは前述のように子供が大学を卒業するまで(独利するまで)の期間をメインに保険する必要があります。そこで必要な期間だけ集中して保障したいと考えれば、定期保険に加入する選択をします。

収入保険のメリットは、60歳以上保険料無料など旨い保険に要注意で説明したとおり、将来に向かっていくにつれて支払う保険料が安くなるので、将来の収入に不安がある方には負担も少なくなるのでマッチしている点。また必要な分の保障しかされないので無駄がはぶかれる点です。

一方デメリットとしては、支払われる保険金の額が年々下がるという点です。

このデメリットはメリットと直結しており、納得もできる部分です。

定期保険のメリットは、前述のように限られた必要な期間だけ重点的に保険を掛けることができる点です。

デメリットとしては、保険期間満了後に更新をする時に保険料が高くなる点です。

例えば、30歳に加入し10年間で保険が満了になる場合、まだ子供が独立しない場合や下の子供ができた場合などで40歳からさらに10年間更新する場合に、支払う保険料が30歳の時より高くなります。

では終身型の死亡保険はどうなのか?

終身型の保険のメリットと言える部分は、終身型の保険の場合一定の払込期間が終了した後も保障が続き、結果的に必ず保険金を受け取る事ができます。

商品によっては払込後に一時金を受け取ったり、年金にしたりする事ができるなど貯蓄性が高く保障が手厚い点です。

一方デメリットとしては、その手厚い保障のため保険料が高額となる点です。また前述のように限られた必要な期間だけ重点的に保険を掛けることが期待される死亡保険では、合理的とはいえない点です。

次回は、以上を前提に実際に私が選択するなら各保険会社のどの商品を選択するか検討します。

2012年6月17日日曜日

50代女性が加入する場合のお勧め保険

50代女性の場合子供がいる場合は、夫や子供がいる場合夫の健康状態で気になる部分があったり、子供の独立もそろそろ現実味をおびてきた頃でしょう。

死亡保険について。

結婚をしていない場合や子供がいない場合には、死亡保険の重要性は低いです。

しかしまだ子供がいる場合は、独立するまであと数年の間もしもの時に対する死亡保険の備えがあれば不安や後悔が解消されます。

だからといって、30代や40代の時の様な高額な保障は必要ありません。保障を手厚くするより、シンプルで低額な保険料のネット生命保険加入しておけば十分必要な保障額をまかなえます。

そこでおすすめは、損保ジャパンDIY生命「1年組み立て保険」です。

1年単位で見直せるので保険料の無駄を省く事ができるのは、40代女性が加入する場合のお勧め保険で説明したとおりです。

子供の独立まで数年なら500万円前後が目安です。

1年間保険料の目安は、加入年齢50歳、保険期間1年、保険金総額500万円で約18000円から19000円前後です。

医療保険について。

女性は平均寿命が男性より長いので治療が長引く場合があるのでその時の保障や、女性特有の病気についての保障がある医療保険の商品を選びましょう。

おすすめは、オリックス生命の「医療保険CURELady」(キュアレディ)です。

女性特有の病気(乳病や甲状腺疾患など)やガンによる入院は保障が上乗せされます。

例えばスタンダードプランの場合、主契約で入院給付金が1万円+女性入院特約で子宮内膜症や甲状腺疾患など女性特有の病気の場合5000円保障が上乗せされます。さらにこの特約で全てのガンによる入院は給付金が上乗せされます。

さらにスタンダードプランでは、入院の有無にかかわらず、手術を受けた場合には、入院給付金と一律20倍の手術給付金(20万円)が支給されます。この手術給付金は、手術内容により変動せず、一律20万円というのが他社と違いポイントです。

また手術給付金は、支払い回数無制限なので不安を大きく取り除いてくれるのも良い点です。

このように女性に対する保障の手厚さは折り紙つきで、一般の保障も優れています。

月額保険料の目安は、加入年齢50歳、保険期間終身、入院日額1万円で女性特有の病気やガンは1万5千円、手術給付金1回20万円の場合約、5700円から5800円前後になるでしょう。

ガン保険について

ガン保険は、医療費が高額になりがちな抗がん剤治療を手厚く保障するのがいいでしょう。

おすすめは、東京海上日動あんしん生命「がん治療支援保険」です。

費用がかさむ抗がん剤治療につき、月額10万円の保障を通算5年間受けることができます。これは月に1回以上抗がん剤治療を受けた場合に10万円が支給されるものです。

ガンが全身に転移した場合に最ほどこされる確率が高い治療方法が抗がん剤治療です。抗がん剤治療保障がある保険を出している保険会社は意外と少ないです。長期的な治療になる場合が多いので50代男性が加入する場合のお勧め保険で説明したセコムと並びおススメ商品です。

さらに診断給付金は何度でも支給され、ガンの再発や転移の場合も心強く、通院給付金という交通費に充てることができる給付金がありがたいです。

またガン専用相談窓口というものがあり、専門的知識を有する医療スタッフがガンに関する質問に応じてくれます。本人からの質問だけでなく、家族なら無料でサポートしてもらえますので、相談などする事で不安を解消できます。

月々の支払保険料の目安ですが、加入年齢50歳、保険期間終身、ガン入院日額1万円、ガン診断給付金100万円、がん手術給付金20万円、抗がん剤治療特約・治療給付金月額(通算60か月)10万円の場合、7100円から7200円前後になります。

その他の選択肢

死亡保険について。

この年代で夫がいる場合に、夫が50代男性が加入する場合のお勧め保険で説明した様な優良死亡保険に加入している場合には家計を圧迫してまで妻が死亡保険に入る必要性は少ないかもしれないです。

よって家計的に難しい場合は、妻は死亡保険に加入しないという選択肢も私はありかと思います。

死亡保険について。

結婚をしていない場合や子供がいない場合には、死亡保険の重要性は低いです。

しかしまだ子供がいる場合は、独立するまであと数年の間もしもの時に対する死亡保険の備えがあれば不安や後悔が解消されます。

だからといって、30代や40代の時の様な高額な保障は必要ありません。保障を手厚くするより、シンプルで低額な保険料のネット生命保険加入しておけば十分必要な保障額をまかなえます。

そこでおすすめは、損保ジャパンDIY生命「1年組み立て保険」です。

1年単位で見直せるので保険料の無駄を省く事ができるのは、40代女性が加入する場合のお勧め保険で説明したとおりです。

子供の独立まで数年なら500万円前後が目安です。

1年間保険料の目安は、加入年齢50歳、保険期間1年、保険金総額500万円で約18000円から19000円前後です。

医療保険について。

女性は平均寿命が男性より長いので治療が長引く場合があるのでその時の保障や、女性特有の病気についての保障がある医療保険の商品を選びましょう。

おすすめは、オリックス生命の「医療保険CURELady」(キュアレディ)です。

女性特有の病気(乳病や甲状腺疾患など)やガンによる入院は保障が上乗せされます。

例えばスタンダードプランの場合、主契約で入院給付金が1万円+女性入院特約で子宮内膜症や甲状腺疾患など女性特有の病気の場合5000円保障が上乗せされます。さらにこの特約で全てのガンによる入院は給付金が上乗せされます。

さらにスタンダードプランでは、入院の有無にかかわらず、手術を受けた場合には、入院給付金と一律20倍の手術給付金(20万円)が支給されます。この手術給付金は、手術内容により変動せず、一律20万円というのが他社と違いポイントです。

また手術給付金は、支払い回数無制限なので不安を大きく取り除いてくれるのも良い点です。

このように女性に対する保障の手厚さは折り紙つきで、一般の保障も優れています。

月額保険料の目安は、加入年齢50歳、保険期間終身、入院日額1万円で女性特有の病気やガンは1万5千円、手術給付金1回20万円の場合約、5700円から5800円前後になるでしょう。

ガン保険について

ガン保険は、医療費が高額になりがちな抗がん剤治療を手厚く保障するのがいいでしょう。

おすすめは、東京海上日動あんしん生命「がん治療支援保険」です。

費用がかさむ抗がん剤治療につき、月額10万円の保障を通算5年間受けることができます。これは月に1回以上抗がん剤治療を受けた場合に10万円が支給されるものです。

ガンが全身に転移した場合に最ほどこされる確率が高い治療方法が抗がん剤治療です。抗がん剤治療保障がある保険を出している保険会社は意外と少ないです。長期的な治療になる場合が多いので50代男性が加入する場合のお勧め保険で説明したセコムと並びおススメ商品です。

さらに診断給付金は何度でも支給され、ガンの再発や転移の場合も心強く、通院給付金という交通費に充てることができる給付金がありがたいです。

またガン専用相談窓口というものがあり、専門的知識を有する医療スタッフがガンに関する質問に応じてくれます。本人からの質問だけでなく、家族なら無料でサポートしてもらえますので、相談などする事で不安を解消できます。

月々の支払保険料の目安ですが、加入年齢50歳、保険期間終身、ガン入院日額1万円、ガン診断給付金100万円、がん手術給付金20万円、抗がん剤治療特約・治療給付金月額(通算60か月)10万円の場合、7100円から7200円前後になります。

その他の選択肢

死亡保険について。

この年代で夫がいる場合に、夫が50代男性が加入する場合のお勧め保険で説明した様な優良死亡保険に加入している場合には家計を圧迫してまで妻が死亡保険に入る必要性は少ないかもしれないです。

よって家計的に難しい場合は、妻は死亡保険に加入しないという選択肢も私はありかと思います。

2012年6月16日土曜日

50代男性が加入する場合のお勧め保険

50代になると年齢的には、そろそろ子供も独立する頃でしょう。保険についても家族のための死亡保険をメインとした保険から自分の医療保障をメインとした保障に切り替えていく時期です。

この頃になると既往歴があったり、過去に病気にかかり、費用の点から医療保険の重要性に気付いている人も多いでしょう。

また年齢や健康状態から終身型の医療保険への加入が難しくなります。そこでこの時期が終身型の医療保険への加入の最後のチャンスになる可能性も高いです。

死亡保険について。

この頃になると30代から40代のような色々なプランがついているものは必要ありません。シンプルに必要な分だけ加入できるものにしましょう。

おすすめは、オリックス生命の「Bridge」(ブリッジ)です。この「Bridge」(ブリッジ)は、ネット申し込み限定の解約払い戻し金なしの定期保険です。加入時が40歳から60歳は、2000万円が設定の上限となります。

しかし他のネット保険の定期型に比べてシンプルな保険内容で保障内容が把握しやすいんです。また80歳満了と長めの保険期間を設定できるのもいい点です。

そして残りの限りある人生の時間を充実したい人や、治療に専念したいという人向けにリビングニーズ特約という特約があります。これは、もし「余命があと半年です。」と判断された時には、生前に保険金を受け取る事ができるというものです。この特約を付加する料金は無料です。

月額保険料の目安は、加入年齢52歳、保険期間80歳満了、保険金総額2000万円の場合21000円から22000円前後になるでしょう。

医療保険について。

医療保険については、保障内容の広さを重視して選ぶのが良いでしょう。

おすすめは、メディケア生命「メディフィットA」(エース)です。この商品は、手術給付金の場合公的医療保険制度対象手術まで対象になっています。また日帰り入院も対象になり、糖尿病など6大生活習慣病で入院した場合は、入院限度日数が60日間プラスされるのもウリです。

主契約60日型の場合、怪我や病気の入院は60日限度で保障されます。6大生活習慣病で入院した場合には、さらに60日を限度で保障がプラスされます。そしてガンによる入院の場合は、支払い日数は無制限です。また抗がん剤特約や100万円のガン診断給付金特約も付ける事ができます。

この商品は、保障の範囲が幅広く、保険料と保障のバランスがとてもいい商品です。

月額保険料の目安は、加入時の年齢52歳、保険期間終身、入院日額1万円、手術給付金(外来)5万円、(入院)10万円、20万円、40万円、先進医療と保険料払い込み免除特約付きで約1万円程度になるでしょう。

ガン保険について。

ガン保険は、高額になる事が予想される医療費を保障してくれる商品を選択しましょう。

おすすめは、セコム損保の「自由診断保険メディコム」です。この商品は、通院だけの治療も含めガンの治療にかかった実費を全額保障してくれるのが魅力です。

しかし、5年ごとに更新となる定期型の保険であるため保険料が徐々に高くなる点には注意しなければなりません。

その点を注意して納得できる範囲であれば、じっくり病院を選びたいという人には最適です。なぜならセカンドオピニオン外来の費用も保障してくれるからです。

また保険治療の場合通常は、健康保障の割合が7割で一部負担の割合が3割ですが、この3割の部分についても保障対象になるのはもちろん。健康保険が適用されない先進医療も保障の範囲内になっています。

さらに、国内未承認の抗がん剤治療は、自由診療として通常健康保険の適用外となりますが、このセコム損保の「自由診断保険メディコム」なら治療費として全額カバーされます。

月額保険料の目安は、加入年齢52歳、保険期間5年、ガン入院保険無期限、ガン診断給付金100万円の場合に約5000円ぐらいになるでしょう。

その他の選択肢

死亡保険について。

子供があと数年で独立するのなら、損保ジャパンDIY生命の1年組み立て保険も選択肢に入れていいでしょう。この損保ジャパンDIY生命の1年組み立て保険は、一年満了型なので一年ごとに保険額を見直す事ができ、賢く保険料の節約ができます。

月額保険料の目安は、加入年齢52歳、保険期間1年、保険金総額2500万円で、約1万3000円から1万4000円です。

医療保険について。

将来の収入に不安があるので、将来の保険料をできる限り安くしたいという人は、NKSJひまわり生命の健康のお守りで逓減払込方式(だんだん減)を適用したプランを選択するといいでしょう。

5日以上怪我や病気による入院給付金の支払いが無い場合には、5年ごとに10%ずつ保険料が安くなり、最大半額にまで割引されます。

そのかわり始めの保険料は、数百円高くなります。

具体的な月額保険料金は、加入年齢52歳、保険期間終身、入院日額1万円、三大疾病保険料払い込み免除の場合で約10400円から10500円の前後になります。

この頃になると既往歴があったり、過去に病気にかかり、費用の点から医療保険の重要性に気付いている人も多いでしょう。

また年齢や健康状態から終身型の医療保険への加入が難しくなります。そこでこの時期が終身型の医療保険への加入の最後のチャンスになる可能性も高いです。

死亡保険について。

この頃になると30代から40代のような色々なプランがついているものは必要ありません。シンプルに必要な分だけ加入できるものにしましょう。

おすすめは、オリックス生命の「Bridge」(ブリッジ)です。この「Bridge」(ブリッジ)は、ネット申し込み限定の解約払い戻し金なしの定期保険です。加入時が40歳から60歳は、2000万円が設定の上限となります。

しかし他のネット保険の定期型に比べてシンプルな保険内容で保障内容が把握しやすいんです。また80歳満了と長めの保険期間を設定できるのもいい点です。

そして残りの限りある人生の時間を充実したい人や、治療に専念したいという人向けにリビングニーズ特約という特約があります。これは、もし「余命があと半年です。」と判断された時には、生前に保険金を受け取る事ができるというものです。この特約を付加する料金は無料です。

月額保険料の目安は、加入年齢52歳、保険期間80歳満了、保険金総額2000万円の場合21000円から22000円前後になるでしょう。

医療保険について。

医療保険については、保障内容の広さを重視して選ぶのが良いでしょう。

おすすめは、メディケア生命「メディフィットA」(エース)です。この商品は、手術給付金の場合公的医療保険制度対象手術まで対象になっています。また日帰り入院も対象になり、糖尿病など6大生活習慣病で入院した場合は、入院限度日数が60日間プラスされるのもウリです。

主契約60日型の場合、怪我や病気の入院は60日限度で保障されます。6大生活習慣病で入院した場合には、さらに60日を限度で保障がプラスされます。そしてガンによる入院の場合は、支払い日数は無制限です。また抗がん剤特約や100万円のガン診断給付金特約も付ける事ができます。

この商品は、保障の範囲が幅広く、保険料と保障のバランスがとてもいい商品です。

月額保険料の目安は、加入時の年齢52歳、保険期間終身、入院日額1万円、手術給付金(外来)5万円、(入院)10万円、20万円、40万円、先進医療と保険料払い込み免除特約付きで約1万円程度になるでしょう。

ガン保険について。

ガン保険は、高額になる事が予想される医療費を保障してくれる商品を選択しましょう。

おすすめは、セコム損保の「自由診断保険メディコム」です。この商品は、通院だけの治療も含めガンの治療にかかった実費を全額保障してくれるのが魅力です。

しかし、5年ごとに更新となる定期型の保険であるため保険料が徐々に高くなる点には注意しなければなりません。

その点を注意して納得できる範囲であれば、じっくり病院を選びたいという人には最適です。なぜならセカンドオピニオン外来の費用も保障してくれるからです。

また保険治療の場合通常は、健康保障の割合が7割で一部負担の割合が3割ですが、この3割の部分についても保障対象になるのはもちろん。健康保険が適用されない先進医療も保障の範囲内になっています。

さらに、国内未承認の抗がん剤治療は、自由診療として通常健康保険の適用外となりますが、このセコム損保の「自由診断保険メディコム」なら治療費として全額カバーされます。

月額保険料の目安は、加入年齢52歳、保険期間5年、ガン入院保険無期限、ガン診断給付金100万円の場合に約5000円ぐらいになるでしょう。

その他の選択肢

死亡保険について。

子供があと数年で独立するのなら、損保ジャパンDIY生命の1年組み立て保険も選択肢に入れていいでしょう。この損保ジャパンDIY生命の1年組み立て保険は、一年満了型なので一年ごとに保険額を見直す事ができ、賢く保険料の節約ができます。

月額保険料の目安は、加入年齢52歳、保険期間1年、保険金総額2500万円で、約1万3000円から1万4000円です。

医療保険について。

将来の収入に不安があるので、将来の保険料をできる限り安くしたいという人は、NKSJひまわり生命の健康のお守りで逓減払込方式(だんだん減)を適用したプランを選択するといいでしょう。

5日以上怪我や病気による入院給付金の支払いが無い場合には、5年ごとに10%ずつ保険料が安くなり、最大半額にまで割引されます。

そのかわり始めの保険料は、数百円高くなります。

具体的な月額保険料金は、加入年齢52歳、保険期間終身、入院日額1万円、三大疾病保険料払い込み免除の場合で約10400円から10500円の前後になります。

2012年6月15日金曜日

40代女性が加入する場合のお勧め保険

この世代の女性には、中学生ぐらいの子供がいる場合も多いであろう。

そのような子供がいる場合には、自分にもしもの事があった場合の死亡保障をないがしろにすることはできない。

死亡保険について

夫がいない場合又は夫が死亡保険に加入していない場合は、40代男性が加入する場合のお勧め保険で説明したネクスティア生命の「カチッと定期」がいいでしょう。

夫が加入している場合は、子供の成長に合わせて短期の死亡保障にしましょう。

おすすめは、損保ジャパンDIY生命の「1年組み立て保険」です。

この損保ジャパンDIY生命の「1年組み立て保険」という商品は、1年更新の短期保険です。毎年保障額を見直しできるので、期間に無駄がありません。

例えば子供が大学や高校で寮生活を始めるので、入るまでのあと一年だけというぐあいに必要な期間だけの保障を確保できます。

また保障額が同じですと毎年の保険料は高くなっていきますが、それでも1年というとても短い期間になっているので安い料金設定になっています。

月額保険料の目安は、加入年齢43歳、保険期間1年、保険金総額1000万円の場合約2200円から2300円の前後です。

医療保険について。

40代の女性に一番重要な保険は、医療保険です。できる限りこの時期に、女性特有の疾病を保障している終身型の医療保険に加入するのがいいでしょう。

おすすめは、オリックス生命の「医療保険CURE Lady」(キュアレディー)です。

この保険商品の特徴は、女性特有の疾病の場合に保障が上乗せされる点です。

例えば、甲状腺疾患や乳房などの場合です。エコノミープランの場合主契約で入院給付金5000円ですがそれに女性入院特約として5000円がプラスされます。

その他にも病気や怪我の入院では、日帰り入院から保障の対象になります。そして先進医療保障は、技術料と同額が保障されますし、手厚い手術給付金もあいますので安心感が高いです。

月額保険料の目安は、加入年齢43歳、保険期間終身、入院日額1万円、手術給付金20万円の場合、約4600円から4700円前後となるでしょう。

ガン保険について

ガン治療は長期治療になる場合が多いです。そこで抗がん剤治療の保障が手厚い保険商品を選ぶ方が後々助かる場合が多々あります。

おすすめは、東京海上日動あんしん生命の「がん治療支援保険」です。

この保険は上皮内ガンなど、初期のガンも診療給付金として一律に100万円が支給される。そしこの診療給付金は、2年以上の経過を条件に何回でも支給されます。

またガンのメインの治療とも言われている抗がん剤治療は通算60か月まで月額10万円の保障が受けられます。

月額保険料の目安は、加入年齢43歳、保険期間終身、ガン入院日額1万円、ガン診断給付金100万円、ガン手術給付金20万円の場合約5900円から6000円の前後になるでしょう。

その他

以上のように保険をみてくると、ガン保険の保険料が一番高くなっています。そこでどうしても他にお金を使いたいという場合であれば、医療保障の特約で最低限のガン保障を付けてガン保険を見送るという方法も選択肢としてはありでしょう。

そのような子供がいる場合には、自分にもしもの事があった場合の死亡保障をないがしろにすることはできない。

死亡保険について

夫がいない場合又は夫が死亡保険に加入していない場合は、40代男性が加入する場合のお勧め保険で説明したネクスティア生命の「カチッと定期」がいいでしょう。

夫が加入している場合は、子供の成長に合わせて短期の死亡保障にしましょう。

おすすめは、損保ジャパンDIY生命の「1年組み立て保険」です。

この損保ジャパンDIY生命の「1年組み立て保険」という商品は、1年更新の短期保険です。毎年保障額を見直しできるので、期間に無駄がありません。

例えば子供が大学や高校で寮生活を始めるので、入るまでのあと一年だけというぐあいに必要な期間だけの保障を確保できます。

また保障額が同じですと毎年の保険料は高くなっていきますが、それでも1年というとても短い期間になっているので安い料金設定になっています。

月額保険料の目安は、加入年齢43歳、保険期間1年、保険金総額1000万円の場合約2200円から2300円の前後です。

医療保険について。

40代の女性に一番重要な保険は、医療保険です。できる限りこの時期に、女性特有の疾病を保障している終身型の医療保険に加入するのがいいでしょう。

おすすめは、オリックス生命の「医療保険CURE Lady」(キュアレディー)です。

この保険商品の特徴は、女性特有の疾病の場合に保障が上乗せされる点です。

例えば、甲状腺疾患や乳房などの場合です。エコノミープランの場合主契約で入院給付金5000円ですがそれに女性入院特約として5000円がプラスされます。

その他にも病気や怪我の入院では、日帰り入院から保障の対象になります。そして先進医療保障は、技術料と同額が保障されますし、手厚い手術給付金もあいますので安心感が高いです。

月額保険料の目安は、加入年齢43歳、保険期間終身、入院日額1万円、手術給付金20万円の場合、約4600円から4700円前後となるでしょう。

ガン保険について

ガン治療は長期治療になる場合が多いです。そこで抗がん剤治療の保障が手厚い保険商品を選ぶ方が後々助かる場合が多々あります。

おすすめは、東京海上日動あんしん生命の「がん治療支援保険」です。

この保険は上皮内ガンなど、初期のガンも診療給付金として一律に100万円が支給される。そしこの診療給付金は、2年以上の経過を条件に何回でも支給されます。

またガンのメインの治療とも言われている抗がん剤治療は通算60か月まで月額10万円の保障が受けられます。

月額保険料の目安は、加入年齢43歳、保険期間終身、ガン入院日額1万円、ガン診断給付金100万円、ガン手術給付金20万円の場合約5900円から6000円の前後になるでしょう。

その他

以上のように保険をみてくると、ガン保険の保険料が一番高くなっています。そこでどうしても他にお金を使いたいという場合であれば、医療保障の特約で最低限のガン保障を付けてガン保険を見送るという方法も選択肢としてはありでしょう。

2012年6月14日木曜日

40代男性が加入する場合のお勧め保険

この年代は、子供がいる場合上の子が中学生で下の子が小学生高学年という家族構成が多いであろう。そろそろ教育費の負担が重くなってくる頃です。子供の独立には、あと10年ぐらいはかかると思われます。そこで死亡保障は、まだまだ大切です。

30代男性が加入する場合のお勧め保険で説明したように、ネット生命保険の定期保障と収入保障の2つの加入がおすすめです。子供の成長に合わせて保証金額が減っていく収入保障を取り込み保険料をできるだけ抑えます。

大きな既往歴が無い間に健康体料率で医療保険の加入ができればなおいいです。

死亡保険について。

ネット生保では、40代以上になると保険金額によって選択肢が少なくなってしまいます。

そこでおすすめは、ネクスティア生命の「カチッと定期」です。

子供が独立するまで2000万円以上の保障額を確保したいと思った場合、40代以上で2000万円以上の加入商品になるとこれが最安クラスなんです。

保険期間は、10年ではなくより加入期間が長くなる年齢による満了日設定を優先しましょう。

月々の保険料の目安ですが、加入年齢45歳、保険期間60歳満了、保険金総額2500万円の場合約1万900円前後になります。

収入保障について。

収入保障で一番いいのは、30代男性が加入する場合のお勧め保険で説明したようにNKSJひまわり生命「家族のお守り」です。

この商品は、将来の保険料の支払いが心配な方の為に保険料が5年ごとに安くなる逓減払込方式(通称だんだん減です)があります。

よってこのだんだん減を選択しましょう。

また前述しましたが健康な方は、健康体料率で加入できるか否か必ずチェックしましょう。

この健康体(優良体)割引は、非喫煙者で健康なら保険料が大幅に安くなります。

例えば前述のネット生保のネクスティア生命の「カチッと収入保障」なら保険料月額約7900円します。それがNKSJひまわり生命「家族のお守り」の場合は約5800円と保険業界でも最安レベルをたたきだします。

よって是非健康体(優良体)割引をチェックしてください。

月額保険料の目安は、加入年齢45歳、保険期間60歳満了(最低支払保障2年、逓減払込方式)、保険金総額最大3600万円(月20万円×15年)、健康体料率の場合約5800円となります。

医療保険について。

医療保険についても将来の保険料の支払い負担の不安があるでしょう。

そこでおすすめなのが、NKSJひまわり生命「健康のお守り」です。標準タイプより支払う保険料は当初は高くなります。

しかし5年ごとに保険料が安くなり、健康のまま通算5日以上の入院給付金がない場合、最終的には半額まで安くなります。50代、60代以降の経済負担に不安がある人には最適です。また日帰り入院も保障されています。

月額保険料の目安は、加入時45歳、保険期間終身、入院日額1万円、手術給付金1回20万円、三大疾病保険料免除特約、逓減払込方式で約7900円となります。

ガン保険について。

ガン保険は、一時金の手厚さから富士生命の「がんベスト・ゴールド」がおすすめです。このがんベスト・ゴールドという保険商品は、診断給付金のみを主契約として他のものは全て特約扱いで予算に合わせて付けたり外したりするのです。

例えば特約で先進医療保険1500万円まで支給されるようにするなど、5年ごとに診断給付金が支払われないと無事故給付金が支給される特約などです。

少しややこしいと思うかもしれません。また保険料に関しては他の保険会社のガン保険と比べて格安とは言えません。

しかし、ガンと診断されたらガン診断給付金200万円+ガン初回診断一時金300万円+以降の保険料免除とこの手厚さが何よりもの売りです。

診断給付金のみを主契約として他は特約のため予算に応じて取り外しができ必要な保障だけ加入できます。

主契約オンリーでも十分に加入する価値がある保険ということです。

月額保険料の目安は、加入時45歳、保険期間終身、入院日額2万円、ガン診断給付金200万円、ガン初回診断一時金300万円、ガン手術給付金40万円の場合約、1万4800円から1万5000円前後です。

その他

保険料をできるだけ抑えたい人

保険料をなるべく安くしたいという人には、ガン保険には加入せずに医療保険で最低限のガン保障をまかないましょう。

おすすめは、メディア生命の「メディフィットA」(エース)です。ガンによる支払い限度日数は無制限でガン診断給付金特約も付けることができます。

月額保険料の目安は、加入年齢45歳、保険期間終身、入院日額1万円、三大疾病保険料免除特約で約8500円と上で説明したNKSJひまわり生命よりは少し高くなってしまいます。

気を付けなければいけないのは、先進医療保険についてです。NKSJの「家族のお守り」では、基本プランに含まれています。

しかし、メディア生命や他にもオリックス生命では、特約になっており後から付け加える事ができません。保険料も数十円から百円程度なので費用対効果的にも得です。

よってケチらずに特約を付けてください。

30代男性が加入する場合のお勧め保険で説明したように、ネット生命保険の定期保障と収入保障の2つの加入がおすすめです。子供の成長に合わせて保証金額が減っていく収入保障を取り込み保険料をできるだけ抑えます。

大きな既往歴が無い間に健康体料率で医療保険の加入ができればなおいいです。

死亡保険について。

ネット生保では、40代以上になると保険金額によって選択肢が少なくなってしまいます。

そこでおすすめは、ネクスティア生命の「カチッと定期」です。

子供が独立するまで2000万円以上の保障額を確保したいと思った場合、40代以上で2000万円以上の加入商品になるとこれが最安クラスなんです。

保険期間は、10年ではなくより加入期間が長くなる年齢による満了日設定を優先しましょう。

月々の保険料の目安ですが、加入年齢45歳、保険期間60歳満了、保険金総額2500万円の場合約1万900円前後になります。

収入保障について。

収入保障で一番いいのは、30代男性が加入する場合のお勧め保険で説明したようにNKSJひまわり生命「家族のお守り」です。

この商品は、将来の保険料の支払いが心配な方の為に保険料が5年ごとに安くなる逓減払込方式(通称だんだん減です)があります。

よってこのだんだん減を選択しましょう。

また前述しましたが健康な方は、健康体料率で加入できるか否か必ずチェックしましょう。

この健康体(優良体)割引は、非喫煙者で健康なら保険料が大幅に安くなります。

例えば前述のネット生保のネクスティア生命の「カチッと収入保障」なら保険料月額約7900円します。それがNKSJひまわり生命「家族のお守り」の場合は約5800円と保険業界でも最安レベルをたたきだします。

よって是非健康体(優良体)割引をチェックしてください。

月額保険料の目安は、加入年齢45歳、保険期間60歳満了(最低支払保障2年、逓減払込方式)、保険金総額最大3600万円(月20万円×15年)、健康体料率の場合約5800円となります。

医療保険について。

医療保険についても将来の保険料の支払い負担の不安があるでしょう。

そこでおすすめなのが、NKSJひまわり生命「健康のお守り」です。標準タイプより支払う保険料は当初は高くなります。

しかし5年ごとに保険料が安くなり、健康のまま通算5日以上の入院給付金がない場合、最終的には半額まで安くなります。50代、60代以降の経済負担に不安がある人には最適です。また日帰り入院も保障されています。

月額保険料の目安は、加入時45歳、保険期間終身、入院日額1万円、手術給付金1回20万円、三大疾病保険料免除特約、逓減払込方式で約7900円となります。

ガン保険について。

ガン保険は、一時金の手厚さから富士生命の「がんベスト・ゴールド」がおすすめです。このがんベスト・ゴールドという保険商品は、診断給付金のみを主契約として他のものは全て特約扱いで予算に合わせて付けたり外したりするのです。

例えば特約で先進医療保険1500万円まで支給されるようにするなど、5年ごとに診断給付金が支払われないと無事故給付金が支給される特約などです。

少しややこしいと思うかもしれません。また保険料に関しては他の保険会社のガン保険と比べて格安とは言えません。

しかし、ガンと診断されたらガン診断給付金200万円+ガン初回診断一時金300万円+以降の保険料免除とこの手厚さが何よりもの売りです。

診断給付金のみを主契約として他は特約のため予算に応じて取り外しができ必要な保障だけ加入できます。

主契約オンリーでも十分に加入する価値がある保険ということです。

月額保険料の目安は、加入時45歳、保険期間終身、入院日額2万円、ガン診断給付金200万円、ガン初回診断一時金300万円、ガン手術給付金40万円の場合約、1万4800円から1万5000円前後です。

その他

保険料をできるだけ抑えたい人

保険料をなるべく安くしたいという人には、ガン保険には加入せずに医療保険で最低限のガン保障をまかないましょう。

おすすめは、メディア生命の「メディフィットA」(エース)です。ガンによる支払い限度日数は無制限でガン診断給付金特約も付けることができます。

月額保険料の目安は、加入年齢45歳、保険期間終身、入院日額1万円、三大疾病保険料免除特約で約8500円と上で説明したNKSJひまわり生命よりは少し高くなってしまいます。

気を付けなければいけないのは、先進医療保険についてです。NKSJの「家族のお守り」では、基本プランに含まれています。

しかし、メディア生命や他にもオリックス生命では、特約になっており後から付け加える事ができません。保険料も数十円から百円程度なので費用対効果的にも得です。

よってケチらずに特約を付けてください。

2012年6月12日火曜日

30代女性が加入する場合のお勧め保険

この時期は、保障の細部よりどういう保障が確保できているのかを正確に把握する事が重要です。

医療保険について。

医療保険については、30代男性が加入する場合のお勧め保険でも説明しましたが、高額な出費に対応しているものより幅広い保障があるか否かを優先的に選択する方がいいです。

おすすめは、メディア生命のメディフィットA(エース)女性専用パックです。ガンの場合の入院支払い日数が無制限であるなど基本的な保障は男性の場合と同じです。

しかし、乳がん・子宮筋腫・子宮内膜症・バセドウ病・橋本病・異常分娩など女性特有の病気の場合に主契約に5000円の保障が上乗せされ手厚く保障されるのでおススメです。

保険料の目安ですが、加入年齢33歳、保険期間終身、入院日額5000円、手術給付金(外来)2万5000円、(入院)5万・10万・20万円の場合月々約2800円となります。

ガン保険について。

女性の場合30代からガン年齢に突入します。ガン保険を33歳で加入した場合の月額保険料は約2300円です。

しかし10年後の43歳で加入した場合には月額保険料が約3000円となります。ガン保険の加入は、遅ければ遅いほど支払う保険料も高くなります。いずれは加入しなければならないものと考え保険料が安いうちに終身タイプに加入しておくのが賢い選択です。

おススメガン保険は、オリックス生命のBelieve (ビリーブ)です。理由は、30代男性が加入する場合のお勧め保険で説明したとおり、初回診断時や入院時等に手厚い保障が受けられるからです。

また夫がBelieve (ビリーブ)に加入している場合は、他の保険会社の保険に加入すると保障内容を混同し間違ってしまう事が多々あります。そこで夫と同じBelieve (ビリーブ)に加入する事をおすすめします。

月額保険料は、33歳加入、保険期間終身、がん入院日額1万円、ガン診断給付金100万円、ガン治療給付金50万円、ガン手術給付金20万円の場合約、2300円です。

ちなみに60歳までに保険料を支払い済みにできるプランもあります。

その他

死亡保障について。

夫がいない場合で子供が小さい場合は、30代男性が加入する場合のお勧め保険で説明したオリックス生命のBridge(ブリッジ)でいいでしょう。

夫がいる場合は、妻が死んだ場合のヘルパーや育児への費用として月10万円から15万円くらいの費用を目安にしておきたいです。

そこでおすすめなのが、NKSJひまわり生命の家族のお守りです。

月額保険料の目安は、最低支払保証2年、加入年齢33歳、保険期間月額15万円×20年の場合約2800円前後です。

なおヘルパーや育児への費用が必要ない場合には入る必要はないので他の保険に比べて優先順位は下がります。

子供の学資保険について。

子供が将来大学等に進学する場合に必要になる費用を学資保険で保障したいと考えた場合。おすすめはソニー生命の学資保険スクエアです。単純に元本率の利率が一番いいんです。受取の時期や満期年齢の調整も可能です。

月額保険料は、保険期間18歳まで、保険支払期間18歳まで、子供死亡給付金払込保険料相当額の場合、4000円前後になります。

医療保険について。

医療保険については、30代男性が加入する場合のお勧め保険でも説明しましたが、高額な出費に対応しているものより幅広い保障があるか否かを優先的に選択する方がいいです。

おすすめは、メディア生命のメディフィットA(エース)女性専用パックです。ガンの場合の入院支払い日数が無制限であるなど基本的な保障は男性の場合と同じです。

しかし、乳がん・子宮筋腫・子宮内膜症・バセドウ病・橋本病・異常分娩など女性特有の病気の場合に主契約に5000円の保障が上乗せされ手厚く保障されるのでおススメです。

保険料の目安ですが、加入年齢33歳、保険期間終身、入院日額5000円、手術給付金(外来)2万5000円、(入院)5万・10万・20万円の場合月々約2800円となります。

ガン保険について。

女性の場合30代からガン年齢に突入します。ガン保険を33歳で加入した場合の月額保険料は約2300円です。

しかし10年後の43歳で加入した場合には月額保険料が約3000円となります。ガン保険の加入は、遅ければ遅いほど支払う保険料も高くなります。いずれは加入しなければならないものと考え保険料が安いうちに終身タイプに加入しておくのが賢い選択です。

おススメガン保険は、オリックス生命のBelieve (ビリーブ)です。理由は、30代男性が加入する場合のお勧め保険で説明したとおり、初回診断時や入院時等に手厚い保障が受けられるからです。

また夫がBelieve (ビリーブ)に加入している場合は、他の保険会社の保険に加入すると保障内容を混同し間違ってしまう事が多々あります。そこで夫と同じBelieve (ビリーブ)に加入する事をおすすめします。

月額保険料は、33歳加入、保険期間終身、がん入院日額1万円、ガン診断給付金100万円、ガン治療給付金50万円、ガン手術給付金20万円の場合約、2300円です。

ちなみに60歳までに保険料を支払い済みにできるプランもあります。

その他

死亡保障について。

夫がいない場合で子供が小さい場合は、30代男性が加入する場合のお勧め保険で説明したオリックス生命のBridge(ブリッジ)でいいでしょう。

夫がいる場合は、妻が死んだ場合のヘルパーや育児への費用として月10万円から15万円くらいの費用を目安にしておきたいです。

そこでおすすめなのが、NKSJひまわり生命の家族のお守りです。

月額保険料の目安は、最低支払保証2年、加入年齢33歳、保険期間月額15万円×20年の場合約2800円前後です。

なおヘルパーや育児への費用が必要ない場合には入る必要はないので他の保険に比べて優先順位は下がります。

子供の学資保険について。

子供が将来大学等に進学する場合に必要になる費用を学資保険で保障したいと考えた場合。おすすめはソニー生命の学資保険スクエアです。単純に元本率の利率が一番いいんです。受取の時期や満期年齢の調整も可能です。

月額保険料は、保険期間18歳まで、保険支払期間18歳まで、子供死亡給付金払込保険料相当額の場合、4000円前後になります。

2012年6月11日月曜日

30代男性が加入する場合のお勧め保険

この年代の夫(男)も妻(女)も30代で大きな病気の心配は、一般的に少ないであろう。

しかし子供がいる場合は、まだ小さいと思われるので死亡保障はよく検討する必要がある。

以下できる限り保険料を安く抑えた保険商品を紹介します。

子供がいる場合(または近いうちに生まれる)死亡保障の第一の目的は、子供が独立するまでの養育費や生活費にかかる費用を保険に加入して担保しておく事にある。

また子供が成長するにつれて必要な保険金の金額は減少します。そこで60歳以上保険料無料など旨い保険に要注意で詳しく紹介しましたが、この右肩下がりの変動グラフに合わせて、保険金の受取総額も右肩下がりになる収入保障がまず有力候補になります。

またその他子供の有無にかかわらず、自身の葬式費用や妻がいる場合は、妻の生活の保障も考慮に入れておくべきであろう。これら最低限必要な保障額は定期保険に加入して補う事がいいでしょう。

死亡保障は、いきなり終身型に加入するより、必要保障額を想定し、支払う保険料の安い定期保障から検討するのがいいのです。

子供がいる30代家族の死亡保障は、収入保障と定期の死亡保障が基本の形となります。

具体的な保険商品として毎月年金のように保険金が支給される収入保障は、NKSJひまわり生命の「家族のお守り」が一番良い。5年ごとに保険料が安くなり前述の右肩下がりの変動グラフに合わせられます。

もし体が健康でタバコを吸わないのなら、健康体料金という保険料が大きく安くなる割引を利用できるので是非利用しましょう。

あくまでも目安だが、35歳で加入し、保険期間が60歳払い込み、保険金総額最大4800万円の場合月額保険料は5300円から5500円の前後となるでしょう。

定期型の死亡保障では、ネット生命保険のオリックス生命の「Bridge」(ブリッジ)がおすすめです。なんといっても保険料が安い。後発のネット生命保険の死亡保険の商品として保険料は業界で最も安いです。

子供が小さいなら、後からの加入は保険料がさらにかかるので、25年と長期に加入するのがよいでしょう。

目安だが35歳で加入し、保険期間25年で保険金総額2000万円の場合毎月の支払保険料は、5000円前後となるでしょう。

他方怪我や病気を保障する医療保険は、先進医療等の高額な支出に対応するものより保証範囲が広いものを選択しましょう。そこでメディア生命の「メディフィットA」(エース)がおすすめです。

糖尿病などの生活習慣病の保障もあり怪我や病気以外の広い範囲の保障があります。またガンの場合、放射線治療についても給付され、ガン入院の場合支払限度日数が無制限です。また骨髄移植についても給付金が支給されます。

さらにメディア生命とNKSJひまわり生命は特約を付けた場合、所定の障害、高度障害の状態になった場合の他にガンや脳卒中や急性心筋梗塞など三大疾病時には、保険料が免除されます。ガンや脳卒中や急性心筋梗塞になった場合に下手をすれば、全身などが麻痺して働けない・収入が入ってこない状況も生じるのでこの免除は、長期加入の際の不安を軽減してくれます。

ちなみにオリックス生命やアフラック等は、所定の障害、高度障害の状態になった場合にだけ免除されます。

月の支払い保険料の目安としては、35歳の加入で、保険期間終身、入院日額1万円、手術給付金(外来)5万円などで月4700円から4900円の前後となっています。

一方ガンに特化したガン保険では、オリックス生命の「Believe」(ビリーブ)が、入院一時金が手厚くておすすめです。

初めてガンと診断され入院し始めた場合、治療給付金と診断一時金の両方が手厚く支払われます。例えば入院日額1万円コースの場合、治療給付金50万円と初回診断一時金100万円がもらえます。実費保障ではなく一時金としてもらえるので色々な費用に充てられるのが使いやすいです。

手術の場合は、入院の有無に関係なく何度でも給付金が支給されます(再手術は2年に一度を限度とする)。また入院に関しては、再入院や転院も含め入院給付金が支払日数に関係なく別途支払われます。

ちなみに目安となる保険料は、加入年齢35歳、保険期間終身、ガン入院日額1万円、ガン診療給付金100万円、ガン治療給付金50万円、ガンの入院給付金20万円の場合、1か月の保険料の支払額は、約3000円前後となるでしょう。

しかし子供がいる場合は、まだ小さいと思われるので死亡保障はよく検討する必要がある。

以下できる限り保険料を安く抑えた保険商品を紹介します。

子供がいる場合(または近いうちに生まれる)死亡保障の第一の目的は、子供が独立するまでの養育費や生活費にかかる費用を保険に加入して担保しておく事にある。

また子供が成長するにつれて必要な保険金の金額は減少します。そこで60歳以上保険料無料など旨い保険に要注意で詳しく紹介しましたが、この右肩下がりの変動グラフに合わせて、保険金の受取総額も右肩下がりになる収入保障がまず有力候補になります。

またその他子供の有無にかかわらず、自身の葬式費用や妻がいる場合は、妻の生活の保障も考慮に入れておくべきであろう。これら最低限必要な保障額は定期保険に加入して補う事がいいでしょう。

死亡保障は、いきなり終身型に加入するより、必要保障額を想定し、支払う保険料の安い定期保障から検討するのがいいのです。

子供がいる30代家族の死亡保障は、収入保障と定期の死亡保障が基本の形となります。

具体的な保険商品として毎月年金のように保険金が支給される収入保障は、NKSJひまわり生命の「家族のお守り」が一番良い。5年ごとに保険料が安くなり前述の右肩下がりの変動グラフに合わせられます。

もし体が健康でタバコを吸わないのなら、健康体料金という保険料が大きく安くなる割引を利用できるので是非利用しましょう。

あくまでも目安だが、35歳で加入し、保険期間が60歳払い込み、保険金総額最大4800万円の場合月額保険料は5300円から5500円の前後となるでしょう。

定期型の死亡保障では、ネット生命保険のオリックス生命の「Bridge」(ブリッジ)がおすすめです。なんといっても保険料が安い。後発のネット生命保険の死亡保険の商品として保険料は業界で最も安いです。

子供が小さいなら、後からの加入は保険料がさらにかかるので、25年と長期に加入するのがよいでしょう。

目安だが35歳で加入し、保険期間25年で保険金総額2000万円の場合毎月の支払保険料は、5000円前後となるでしょう。

他方怪我や病気を保障する医療保険は、先進医療等の高額な支出に対応するものより保証範囲が広いものを選択しましょう。そこでメディア生命の「メディフィットA」(エース)がおすすめです。

糖尿病などの生活習慣病の保障もあり怪我や病気以外の広い範囲の保障があります。またガンの場合、放射線治療についても給付され、ガン入院の場合支払限度日数が無制限です。また骨髄移植についても給付金が支給されます。

さらにメディア生命とNKSJひまわり生命は特約を付けた場合、所定の障害、高度障害の状態になった場合の他にガンや脳卒中や急性心筋梗塞など三大疾病時には、保険料が免除されます。ガンや脳卒中や急性心筋梗塞になった場合に下手をすれば、全身などが麻痺して働けない・収入が入ってこない状況も生じるのでこの免除は、長期加入の際の不安を軽減してくれます。

ちなみにオリックス生命やアフラック等は、所定の障害、高度障害の状態になった場合にだけ免除されます。

月の支払い保険料の目安としては、35歳の加入で、保険期間終身、入院日額1万円、手術給付金(外来)5万円などで月4700円から4900円の前後となっています。

一方ガンに特化したガン保険では、オリックス生命の「Believe」(ビリーブ)が、入院一時金が手厚くておすすめです。

初めてガンと診断され入院し始めた場合、治療給付金と診断一時金の両方が手厚く支払われます。例えば入院日額1万円コースの場合、治療給付金50万円と初回診断一時金100万円がもらえます。実費保障ではなく一時金としてもらえるので色々な費用に充てられるのが使いやすいです。

手術の場合は、入院の有無に関係なく何度でも給付金が支給されます(再手術は2年に一度を限度とする)。また入院に関しては、再入院や転院も含め入院給付金が支払日数に関係なく別途支払われます。

ちなみに目安となる保険料は、加入年齢35歳、保険期間終身、ガン入院日額1万円、ガン診療給付金100万円、ガン治療給付金50万円、ガンの入院給付金20万円の場合、1か月の保険料の支払額は、約3000円前後となるでしょう。

年代別保険選択の概観

30代の家族の場合

保険料の安いネット生命保険の定期型を選びつつ無駄が少なく保障ができる収入保障に加入するといいであろう。

30代家族の場合子供がまだ一般的に小さいと思われるので、夫の死亡保障を確保する事が大切です。死亡保障は、子供が大学院への進学の可能性も考慮して25・26歳までの長期的な加入を検討する事が大切である。

そしてできれば、妻が病気や怪我をして家事や育児ができなくなった場合の事も考慮し、子守りをしてくれる人又は施設への費用に、家事代行(夫が家事をできるなら不必要)など月10万円前後の保障をまかなえるといいであろう。

40代の家族の場合

40代になると一般的には、子供も中学生か高校生になっている頃であろう。この時期から考えておかなければならないのが、ガン保障です。

特に妻(女性)にとっては、40代はガン年齢に入っています。保険料が少し高く感じても、ガン保険や医療保険は、若い内の方が保険料も安いのです。そこで若いうちに保障が手厚い終身型に加入するのがお得です。

よって若くて保険料が安いうちに終身タイプに加入するのが吉です。

この時期になれば子供も少し手が離れるので、妻の死亡保障は一年単位で保障ができるタイプが保険料も安くてお勧めです。例えば損保ジャパンDIY生命の一年組立保障などです。

その他の死亡保障は前述の30代と同じく定期型と収入保障の二本立てで問題ないです。

50代の家族の場合

この頃になると一般的な家庭では、子供が独立し手がかからなくなる代わりに、自分がガンなどの病気にかかっていたりと自分に手がかかる人もいるでしょう。

ガン保険については、ガンの治療は時に10年以上と長期に及ぶ事が多々あります。入院保障の日額だけでなく、抗がん剤治療や給付金なども保障範囲か否か、保障の範囲が広いものを選択しよう。

また近年持病を持っている人でも加入できる人気の緩和型の保険があります。しかしこれら緩和型の保険の保険料は、標準の保険よりも高く設定されています。そこで緩和型の保険を探す前に、標準型の保険で加入できる保険をさがしましょう。

この時期になると、保険料も高くなり保険への加入も難しくなりだす頃です。

保険の見直しも終盤なので医療保険を中心に保険への加入を再検討していきましょう。

保険料の安いネット生命保険の定期型を選びつつ無駄が少なく保障ができる収入保障に加入するといいであろう。

30代家族の場合子供がまだ一般的に小さいと思われるので、夫の死亡保障を確保する事が大切です。死亡保障は、子供が大学院への進学の可能性も考慮して25・26歳までの長期的な加入を検討する事が大切である。

そしてできれば、妻が病気や怪我をして家事や育児ができなくなった場合の事も考慮し、子守りをしてくれる人又は施設への費用に、家事代行(夫が家事をできるなら不必要)など月10万円前後の保障をまかなえるといいであろう。

40代の家族の場合

40代になると一般的には、子供も中学生か高校生になっている頃であろう。この時期から考えておかなければならないのが、ガン保障です。

特に妻(女性)にとっては、40代はガン年齢に入っています。保険料が少し高く感じても、ガン保険や医療保険は、若い内の方が保険料も安いのです。そこで若いうちに保障が手厚い終身型に加入するのがお得です。

よって若くて保険料が安いうちに終身タイプに加入するのが吉です。

この時期になれば子供も少し手が離れるので、妻の死亡保障は一年単位で保障ができるタイプが保険料も安くてお勧めです。例えば損保ジャパンDIY生命の一年組立保障などです。

その他の死亡保障は前述の30代と同じく定期型と収入保障の二本立てで問題ないです。

50代の家族の場合

この頃になると一般的な家庭では、子供が独立し手がかからなくなる代わりに、自分がガンなどの病気にかかっていたりと自分に手がかかる人もいるでしょう。

ガン保険については、ガンの治療は時に10年以上と長期に及ぶ事が多々あります。入院保障の日額だけでなく、抗がん剤治療や給付金なども保障範囲か否か、保障の範囲が広いものを選択しよう。

また近年持病を持っている人でも加入できる人気の緩和型の保険があります。しかしこれら緩和型の保険の保険料は、標準の保険よりも高く設定されています。そこで緩和型の保険を探す前に、標準型の保険で加入できる保険をさがしましょう。

この時期になると、保険料も高くなり保険への加入も難しくなりだす頃です。

保険の見直しも終盤なので医療保険を中心に保険への加入を再検討していきましょう。

2012年6月9日土曜日

保険はパッケージではなくそれぞれの保険会社の組み合わせで考える

保険料の安さ以外の保険商品の選択方法はあまり知られていない。

単に保険料が安いからではなく、その保険が家族の誰の為にとって必要な保障なのか。

その保険がいつまで必要なのか。保険料の支払いは終身払いか、事前に払い済みになるようにして老後の経済的な負担を軽減するのか。

以上の様な条件を考慮して保険商品を選択するのが正しい選択方法です。そこで自分がどういう家族構成でどういう人生設計を描いているのかが大切なのです。

保険といっても死亡や怪我や病気、介護や学資など保障内容は様々です。

それぞれ役割が違うのでどれか一つだけ加入しておけば安心というわけではありません。

出産や子供の入学・独立などそれぞれの人生の段階により必要な保障の内容は変化します。

それに合わせて学資保険や医療保険やガン保険など様々な保険を、どのような割合で加入するのかを決定します。

現在の保険市場では、同じ保険会社から学資や医療や死亡など多数の種類の保険商品が販売されています。

しかし保険会社により人気のある保険の部門に違いがあります。特定の一社のパッケージ商品に加入するのではなく、個別に検討し組み合わせる方が賢いです。

この様に保険を組み合わせで考える場合の利点として例えば、子供が独立するまでは死亡保障、老後に備えては医療保障を重視する必要性が高まります。

この様に保障内容はどれか一つを見直すのではなく、家族構成の変化などそれぞれの人生の段階で色々な種類の保険を同時に見直す必要があります。保険を組み合わせで考える場合、この見直しがやりやすいのです。

また保険料を支払う私たちとしては、「保険料を支払う」という点ではどのような種類の保険も同じです。

保険を組み合わせで考える場合、保険の割合を見直し、全体としていくらの保険料を払っているのかという全体の保険料をチェックしやすい。

例えば、死亡保障に2万円。医療保障に6千円。ガン保障に3千円。を支払っている場合。死亡保障に偏りすぎていると思った場合、死亡保障1万3千円。医療保障8千円。ガン保障3千円。と全体のバランスのとれた組み合わせをして保険料もカットすることができるのです。

単に保険料が安いからではなく、その保険が家族の誰の為にとって必要な保障なのか。

その保険がいつまで必要なのか。保険料の支払いは終身払いか、事前に払い済みになるようにして老後の経済的な負担を軽減するのか。

以上の様な条件を考慮して保険商品を選択するのが正しい選択方法です。そこで自分がどういう家族構成でどういう人生設計を描いているのかが大切なのです。

保険といっても死亡や怪我や病気、介護や学資など保障内容は様々です。

それぞれ役割が違うのでどれか一つだけ加入しておけば安心というわけではありません。

出産や子供の入学・独立などそれぞれの人生の段階により必要な保障の内容は変化します。

それに合わせて学資保険や医療保険やガン保険など様々な保険を、どのような割合で加入するのかを決定します。

現在の保険市場では、同じ保険会社から学資や医療や死亡など多数の種類の保険商品が販売されています。

しかし保険会社により人気のある保険の部門に違いがあります。特定の一社のパッケージ商品に加入するのではなく、個別に検討し組み合わせる方が賢いです。

この様に保険を組み合わせで考える場合の利点として例えば、子供が独立するまでは死亡保障、老後に備えては医療保障を重視する必要性が高まります。

この様に保障内容はどれか一つを見直すのではなく、家族構成の変化などそれぞれの人生の段階で色々な種類の保険を同時に見直す必要があります。保険を組み合わせで考える場合、この見直しがやりやすいのです。

また保険料を支払う私たちとしては、「保険料を支払う」という点ではどのような種類の保険も同じです。

保険を組み合わせで考える場合、保険の割合を見直し、全体としていくらの保険料を払っているのかという全体の保険料をチェックしやすい。

例えば、死亡保障に2万円。医療保障に6千円。ガン保障に3千円。を支払っている場合。死亡保障に偏りすぎていると思った場合、死亡保障1万3千円。医療保障8千円。ガン保障3千円。と全体のバランスのとれた組み合わせをして保険料もカットすることができるのです。

2012年6月8日金曜日

付加保険料を削減し安い保険。50・80喜んで。

この様なキャッチフレーズの保険商品には要注意です。

結論からいいます。

安すぎる保険は存在しません。

ということです。

保険会社が、私達の保険の安さの秘密は、「付加保険料を削って安い保険を実現している」などと主張している場合があります。聞いたことor見たこと無いですか?

例えばライフネット(LiFeneT)生命などは、現在このような事を主張しています。しかしよく見てみると、全体的に支給額が少ない30代までの保険料が安いだけで、多くの人が実際に保険が必要になってくる40代以上の保険料は、他社と比べると高額なんです。

保険会社の「付加保険料を削って安い保険を実現している。」という主張を鵜呑みにすると誰でもどんな年代の人の保険料も安くなっていると思われがちですがそうではないんです。

また「人生これからだ。50、80喜んで!誰でも入れる保険です」という保険会社のテレビCMは誰でも一度は見たことがあると思います。この宣伝を一目見ると高齢者や年輩の方なら誰でも入れる医療保険のように思えますよね?

しかし実際は、怪我が中心の保障たる傷害保険なんですよ。一見すると勘違いしますよね?私はしました。

先進医療保険の特約や、貯蓄性が高い、解約返戻金が貰える等宣伝文句とする保険が多くあります。

しかし先日もお得な保険話には要注意で紹介したように、特約は支給される確率が少ないんですよね。貯蓄性が高い保険にしても、満了までの期間が長く、途中解約すれば元本割れし、納めた保険料の一部を引き出すというような銀行貯金のような事はできないです。また解約返戻金の返還にも経費が引かれ、自己が納めた保険料の一部が返ってきているに過ぎないんですよね。

その他にも無事故や病気をしなかった時のお祝い金として支払われるボーナスも私達が支払った保険料の一部が返ってきているだけです。

保険会社のCM・広告では、これらの目を引く宣伝文句に踊らされてはいけません。

保険というのは、保険料が安ければそれに応じて保険金の支給額も小さくなるものなのです。保険商品に、過剰な安さを求めるのは間違いです。

よって、安すぎる保険は存在しません。

結論からいいます。

安すぎる保険は存在しません。

ということです。

保険会社が、私達の保険の安さの秘密は、「付加保険料を削って安い保険を実現している」などと主張している場合があります。聞いたことor見たこと無いですか?

例えばライフネット(LiFeneT)生命などは、現在このような事を主張しています。しかしよく見てみると、全体的に支給額が少ない30代までの保険料が安いだけで、多くの人が実際に保険が必要になってくる40代以上の保険料は、他社と比べると高額なんです。

保険会社の「付加保険料を削って安い保険を実現している。」という主張を鵜呑みにすると誰でもどんな年代の人の保険料も安くなっていると思われがちですがそうではないんです。

また「人生これからだ。50、80喜んで!誰でも入れる保険です」という保険会社のテレビCMは誰でも一度は見たことがあると思います。この宣伝を一目見ると高齢者や年輩の方なら誰でも入れる医療保険のように思えますよね?

しかし実際は、怪我が中心の保障たる傷害保険なんですよ。一見すると勘違いしますよね?私はしました。

先進医療保険の特約や、貯蓄性が高い、解約返戻金が貰える等宣伝文句とする保険が多くあります。

しかし先日もお得な保険話には要注意で紹介したように、特約は支給される確率が少ないんですよね。貯蓄性が高い保険にしても、満了までの期間が長く、途中解約すれば元本割れし、納めた保険料の一部を引き出すというような銀行貯金のような事はできないです。また解約返戻金の返還にも経費が引かれ、自己が納めた保険料の一部が返ってきているに過ぎないんですよね。

その他にも無事故や病気をしなかった時のお祝い金として支払われるボーナスも私達が支払った保険料の一部が返ってきているだけです。

保険会社のCM・広告では、これらの目を引く宣伝文句に踊らされてはいけません。

保険というのは、保険料が安ければそれに応じて保険金の支給額も小さくなるものなのです。保険商品に、過剰な安さを求めるのは間違いです。

よって、安すぎる保険は存在しません。

2012年6月7日木曜日

お得な保険話には要注意

保険のお得や、旨い話には裏がある。今回は、一般消費者が気を付けなければならない保険の「お得、旨い」を具体的に紹介する。

★元本割れしない、解約返戻金が受け取れるという保険について。

元本割れしないや、高額な解約返戻金やというのは魅力的であり私達一般消費者が飛びつきやすく人気が出る保険商品である。

しかし元本割れしないためには、10年以上長期間中途解約しない必要がある。また解約返戻金は手数料が引かれるなど必要な保険の中に(私達一般消費者にとって)不必要な条項や要件が入っている。不必要なものには費用ももちろん入っている。

アフラック(アメリカンファミリー生命保険会社)のWAYS(ウェイズ)は、解約返戻金が受け取れるとうたっている。

間違ってはいけないのは、解約返戻金が設定されている事自体はプラスの点です。

しかし、そもそも解約返戻金とは、保険会社が手数料などの経費を差し引いてから払い戻されるものなのです。「高額な解約返戻金」といっても自分が支払った保険料の一部が戻ってきているにすぎないのでよく注意して下さい。

ただし例外として返戻金の自動付加は別です。

安い優良保険(例えば、東京海上あんしん生命の長割り終身保険など)と返戻金の抱き合わせなら加入する価値はあるでしょう。また手元に置いておくと使ってしまうので浪費防止の為にこのような保険に加入するのは一考のよちがあります。

しかし前述のように中途解約では元本割れをおこしたり、元本を超えるためには長期間預ける必要がある事を忘れずに。それでも必要な時に自分が使うよりも預ける方が有益だと考えたのならいいでしょう。

★一定年度健康な場合にお祝い金としてお金を支給するという保険について。

JPのかんぽ生命など、医療保険では特定期間健康で病気にならなかった場合に、健康に対する祝い金として少額だが支給される場合がある。

これらの場合では、別途保険料を支払うケースが多々ある。よって基本的には、特約を付けない方がお得な場合が多い。

★積立利率が年うん%を保障といった保険について。

三井住友海上あいおい生命では、「積立利率変動型終身保険として金利変動への対応力をプラスした充実な・・・」などとうたっています。これは、保険料を積み立てで支払い、満了を迎えると利子付きで保険料が戻ってくるタイプの保険です。

しかしこれも前述の解約戻金の様に、途中解約すると元本が割れてしますので要注意です。

★先進医療保険について。

アフラック(正式名)では、「先進医療を手厚く保障!」などと言い、2000万円の先進医療の保障をうたっている。しかし先進医療で数百万円かかる治療でさえもとても少ない。先進医療とされている重粒子線治療の平均治療費も300万円程度である。保険会社は、2000万円を払う時の事も考えて保険料を設定している。

しかし、自己が500万円で十分と思うなら差額分の保険は自己には不必要な保険と同じである。本当に2000万円もの保障が必要か否か考慮する必要があるだろう。

先進医療保険も特定リスクの特約の一つとして設けられている場合が多い。その他にも特定リスクの特約には次のようなものがある。

●心筋梗塞・脳卒中・ガンなど三大疾病にかかれば保険料が免除

●退院すれば支給される一時金

●抗がん剤治療の場合いに受けられる保障が上乗せされる

●先進医療特約

以上一見すれば得をしそうな保険会社の宣伝文句をみてきた。

保険の商品で損失以上のお金がもらえる「お得、旨い」と一般消費者が思える状況は実はとても少なく次の2つのパターンぐらいであろう。

一つは、がんの入退院など特定の疾病に関する一時金などを特約で加入し支払いがなされた場合。

二つ目は、満期まで満了すると元本以上の払い戻しがある貯蓄性の高い保険であり、無事に満期まで解約せず終了した場合である。

つまり前述した特定リスクの発生率が高い場合には、加入があり得る。また前述したように貯蓄型で元本率が高い場合も加入があり得る。

それ以外の特定リスクの発生率が低い場合や、貯蓄型の元本率が低い場合には加入の必要はないであろう。

だが特定リスクは、発生の見極めがとても難しい。また貯蓄型で元本率が高い商品の場合は、中途解約時の元本率がとても低く設定されており、両者なかなか難しい。

総じていえば「お得、旨い」という状況を実らせるのは難しいという事である。

★元本割れしない、解約返戻金が受け取れるという保険について。

元本割れしないや、高額な解約返戻金やというのは魅力的であり私達一般消費者が飛びつきやすく人気が出る保険商品である。

しかし元本割れしないためには、10年以上長期間中途解約しない必要がある。また解約返戻金は手数料が引かれるなど必要な保険の中に(私達一般消費者にとって)不必要な条項や要件が入っている。不必要なものには費用ももちろん入っている。

アフラック(アメリカンファミリー生命保険会社)のWAYS(ウェイズ)は、解約返戻金が受け取れるとうたっている。

間違ってはいけないのは、解約返戻金が設定されている事自体はプラスの点です。

しかし、そもそも解約返戻金とは、保険会社が手数料などの経費を差し引いてから払い戻されるものなのです。「高額な解約返戻金」といっても自分が支払った保険料の一部が戻ってきているにすぎないのでよく注意して下さい。

ただし例外として返戻金の自動付加は別です。

安い優良保険(例えば、東京海上あんしん生命の長割り終身保険など)と返戻金の抱き合わせなら加入する価値はあるでしょう。また手元に置いておくと使ってしまうので浪費防止の為にこのような保険に加入するのは一考のよちがあります。

しかし前述のように中途解約では元本割れをおこしたり、元本を超えるためには長期間預ける必要がある事を忘れずに。それでも必要な時に自分が使うよりも預ける方が有益だと考えたのならいいでしょう。

★一定年度健康な場合にお祝い金としてお金を支給するという保険について。

JPのかんぽ生命など、医療保険では特定期間健康で病気にならなかった場合に、健康に対する祝い金として少額だが支給される場合がある。

これらの場合では、別途保険料を支払うケースが多々ある。よって基本的には、特約を付けない方がお得な場合が多い。

★積立利率が年うん%を保障といった保険について。

三井住友海上あいおい生命では、「積立利率変動型終身保険として金利変動への対応力をプラスした充実な・・・」などとうたっています。これは、保険料を積み立てで支払い、満了を迎えると利子付きで保険料が戻ってくるタイプの保険です。

しかしこれも前述の解約戻金の様に、途中解約すると元本が割れてしますので要注意です。

★先進医療保険について。

アフラック(正式名)では、「先進医療を手厚く保障!」などと言い、2000万円の先進医療の保障をうたっている。しかし先進医療で数百万円かかる治療でさえもとても少ない。先進医療とされている重粒子線治療の平均治療費も300万円程度である。保険会社は、2000万円を払う時の事も考えて保険料を設定している。

しかし、自己が500万円で十分と思うなら差額分の保険は自己には不必要な保険と同じである。本当に2000万円もの保障が必要か否か考慮する必要があるだろう。

先進医療保険も特定リスクの特約の一つとして設けられている場合が多い。その他にも特定リスクの特約には次のようなものがある。

●心筋梗塞・脳卒中・ガンなど三大疾病にかかれば保険料が免除

●退院すれば支給される一時金

●抗がん剤治療の場合いに受けられる保障が上乗せされる

●先進医療特約

以上一見すれば得をしそうな保険会社の宣伝文句をみてきた。

保険の商品で損失以上のお金がもらえる「お得、旨い」と一般消費者が思える状況は実はとても少なく次の2つのパターンぐらいであろう。

一つは、がんの入退院など特定の疾病に関する一時金などを特約で加入し支払いがなされた場合。

二つ目は、満期まで満了すると元本以上の払い戻しがある貯蓄性の高い保険であり、無事に満期まで解約せず終了した場合である。

つまり前述した特定リスクの発生率が高い場合には、加入があり得る。また前述したように貯蓄型で元本率が高い場合も加入があり得る。

それ以外の特定リスクの発生率が低い場合や、貯蓄型の元本率が低い場合には加入の必要はないであろう。

だが特定リスクは、発生の見極めがとても難しい。また貯蓄型で元本率が高い商品の場合は、中途解約時の元本率がとても低く設定されており、両者なかなか難しい。

総じていえば「お得、旨い」という状況を実らせるのは難しいという事である。

2012年6月6日水曜日

60歳以上保険料無料など旨い保険に要注意

◆60歳以降は保険料半額、◆60歳以上は保険料無料、◆一生死ぬまで保険料は上がりません、などの保険のCMや広告を一度は見た事がありますか?この様なCM や広告を見て「得だな」や「いいな」と思うのは大間違いです。

保険金は支払い保険料の総額をもとに算出されるので、基本的に私達一般消費者が支払う保険料の総額が安くなる事はありません。

◆保障は変わらず60歳以降は保険料半額などの宣伝文句の場合、これは一定の払込期間が過ぎると保険料が安くなる払込方式を採用しているのです。

つまり保険料が減額される(60歳より前)の支払い保険料が高くなっているにすぎません。

◆60歳以上は保険料無料などの宣伝文句の場合、一見して定年退職後に収入が減るのに合わせて保険料が無料になるので魅力的にみえます。

しかしこれも支払い保険料の総額は通常の保険の場合と同じになっています。つまり前倒しで全額を支払うだけです。

◆一生涯保険料は上がりませんという宣伝文句の場合、終身型の医療保険に多いのがこのパターンです。これは加入時から年々上がる支払い保険料を一律にするために、事前に支払う保険料の総額を計算して見積もりその平均値を払わされているのです。

そのため保険会社で何人が加入したら利益になるか前もって計算していますので、初めのうちは何人加入するか分からないので少し高めに平均値を設定しています。

つまり支払い総額の平均値を払っているだけなので何も得なことはありません。

生命保険は、人は必ず亡くなるので中途解約者以外ほぼ100パーセント支給されます。定期型と比べて終身型の生命保険は、支払い発生の確率が明確ゆえ保険会社は保険料を組み立てやすいんです。つまり保険会社は、あらかじめ損をしないように保険料を設定するので保険料が極端に安いということは起こりません。

一方、一生涯怪我や病気を保障する医療保険は、加入者が平均寿命より長く生きると見通しを立てます。つまり平均寿命より長く保険金を支給する事を想定してあらかじめ高く保険料を設定しているのです。

以上のようにこのようなCMや宣伝でよく見る保険は、先にまとめて支払うか少しずつ支払うかの違いしかありません。もし支払う保険料を節約したいのなら、将来保険会社から受け取る保険金が少しずつ減少する分、支払う保険料も小さくなる収入保険がお勧めです。

自分に必要な保障だけを支給されるので安いのです。

保険金は支払い保険料の総額をもとに算出されるので、基本的に私達一般消費者が支払う保険料の総額が安くなる事はありません。

◆保障は変わらず60歳以降は保険料半額などの宣伝文句の場合、これは一定の払込期間が過ぎると保険料が安くなる払込方式を採用しているのです。

つまり保険料が減額される(60歳より前)の支払い保険料が高くなっているにすぎません。

◆60歳以上は保険料無料などの宣伝文句の場合、一見して定年退職後に収入が減るのに合わせて保険料が無料になるので魅力的にみえます。

しかしこれも支払い保険料の総額は通常の保険の場合と同じになっています。つまり前倒しで全額を支払うだけです。

◆一生涯保険料は上がりませんという宣伝文句の場合、終身型の医療保険に多いのがこのパターンです。これは加入時から年々上がる支払い保険料を一律にするために、事前に支払う保険料の総額を計算して見積もりその平均値を払わされているのです。

そのため保険会社で何人が加入したら利益になるか前もって計算していますので、初めのうちは何人加入するか分からないので少し高めに平均値を設定しています。

つまり支払い総額の平均値を払っているだけなので何も得なことはありません。

生命保険は、人は必ず亡くなるので中途解約者以外ほぼ100パーセント支給されます。定期型と比べて終身型の生命保険は、支払い発生の確率が明確ゆえ保険会社は保険料を組み立てやすいんです。つまり保険会社は、あらかじめ損をしないように保険料を設定するので保険料が極端に安いということは起こりません。

一方、一生涯怪我や病気を保障する医療保険は、加入者が平均寿命より長く生きると見通しを立てます。つまり平均寿命より長く保険金を支給する事を想定してあらかじめ高く保険料を設定しているのです。

以上のようにこのようなCMや宣伝でよく見る保険は、先にまとめて支払うか少しずつ支払うかの違いしかありません。もし支払う保険料を節約したいのなら、将来保険会社から受け取る保険金が少しずつ減少する分、支払う保険料も小さくなる収入保険がお勧めです。

自分に必要な保障だけを支給されるので安いのです。

2012年6月4日月曜日

保険の儲けの仕組み

保険のCMや広告の宣伝を見ていると、いかに私達一般消費者に必要で、いかにお得かばかりが目につき保険に対する私達の関心もそこに集約しがちである。

保険料の少しでも安いもの、目新しい特約、給付金が高い商品等を日々探す事に慢心する事になる。その結果保険商品の選択を失敗し、当初予見していた保険による効果が十分得られず、保険料を延々と払い続ける事になる人が多い。

保険といえども、私達が日ごろスーパーで買う商品と同じなのです。保険の儲けの仕組みを理解しておく事で、保険のCMや広告の宣伝文句に騙されず前述のような失敗も未然に防ぐことができます。

私達一般消費者たる被保険者が払う保険料は、次の第一から第三に分けられ保険会社にプールされます。

第一に、純保険料です。これは、保険金の支給にあたるもので予定利率や死亡率を基礎に統計学等を用いで算出されます。加入者の保険金や給付金に充てられる重要な部分であり保険の本質的部分です。

第二に、付加保険料です。CMや広告費や人件費など事業経費に該当します。中には利益に該当するものもありますが、保険会社を運営していくための基礎部分です。

第三に、その他の部分です。主な保険契約の内容以外の保障に関する部分です。CMや広告で、妻がガンになってこの特約で助かったや、先進医療費をいくらまで出しますや、祝い金が支給されたり、元本率が高いですや、高額の解約返戻し金が・・・など見覚えありませんか?

これらは、支給件数が少なかったり、数字上は得に見えるがよく考えると不必要であったり、得ではなかった、という場合です。

この多くは、そのまま保険会社の利益になる部分です。せっかく特約があるのだから、その特約を付けた方が良いというのは大きな間違いなので注意して下さい。

保険料の少しでも安いもの、目新しい特約、給付金が高い商品等を日々探す事に慢心する事になる。その結果保険商品の選択を失敗し、当初予見していた保険による効果が十分得られず、保険料を延々と払い続ける事になる人が多い。

保険といえども、私達が日ごろスーパーで買う商品と同じなのです。保険の儲けの仕組みを理解しておく事で、保険のCMや広告の宣伝文句に騙されず前述のような失敗も未然に防ぐことができます。

私達一般消費者たる被保険者が払う保険料は、次の第一から第三に分けられ保険会社にプールされます。

第一に、純保険料です。これは、保険金の支給にあたるもので予定利率や死亡率を基礎に統計学等を用いで算出されます。加入者の保険金や給付金に充てられる重要な部分であり保険の本質的部分です。

第二に、付加保険料です。CMや広告費や人件費など事業経費に該当します。中には利益に該当するものもありますが、保険会社を運営していくための基礎部分です。

第三に、その他の部分です。主な保険契約の内容以外の保障に関する部分です。CMや広告で、妻がガンになってこの特約で助かったや、先進医療費をいくらまで出しますや、祝い金が支給されたり、元本率が高いですや、高額の解約返戻し金が・・・など見覚えありませんか?

これらは、支給件数が少なかったり、数字上は得に見えるがよく考えると不必要であったり、得ではなかった、という場合です。

この多くは、そのまま保険会社の利益になる部分です。せっかく特約があるのだから、その特約を付けた方が良いというのは大きな間違いなので注意して下さい。

2012年6月3日日曜日

先進医療保険の必要性

保険会社は、テレビCMや広告、数々の芸能人を用いあの手この手で特殊な保障の必要性を主張している。

過去では第一に、ガン・心筋梗塞・脳卒中などリスクが高い病気を手厚く保障する3大疾病特約があった。

しかし3大疾病の定義がそれぞれの保険会社で異なり、保険会社では心疾患や脳血管疾患となっているなど統一されていなかった。

また第二に、定期付き終身保険に代わる商品として大手生保会社が出品したのがアカウント型である。

これは、プロでも扱いが難しいぐらいレベルが高く貯蓄の部分の透明性が悪く一般の消費者にはとてもではないが扱えない商品であった。

第三に、持病を持っている方でも誰でも加入できることを宣伝文句にした無選択型保険があった。

これは割高な保険料をとるにもかかわらず、支払い条件がとても厳しいため支払いがなされず加入した意味が無いという事がしばしば起こった。

そして今回保険会社が大々的に宣伝しているのが先進医療保険である。

健康保険外かつ国が先進医療と認定している医療についての技術料を保障する特約である。

月々100円程度で加入でき必要性が高いと保険会社のCMや広告では主張されている。

しかし保険会社においては、不要と思っているが他社との競争や消費者からの問い合わせもあり先進医療保険特約つきの商品を用意したという会社もある。

先進医療に対する保障金を1000万円とうたい契約をする。

しかし実際に先進医療で必要な金額は、高い場合でも300万円前後であったりするのでその差額分は消費者が余計に保険料を払っている事になる。この様に消費者の関心に合わせて保険会社が不要な儲けを得ている場合がある。

これは、保険が一般消費者にとって難しい存在である事、消費者側の保険についての情報不足、保険への無関心が根底にある。

2015追記

先進医療保険の中でも有用な商品が出てきたのでしょうかいします。

三井住友海上あいおい生命の&LIFE新医療保険Aです。

保険料が比較的安く内容も悪くないからです。

私は、不安への備えとしては保険に頼るのは反対ですが(保険屋やっててすいません・・・)、内容的に及第点といえるでしょう。

ただ病気への備えにには、保険以外にも目を向けることは大切ですので、視野を広くしてください。

過去では第一に、ガン・心筋梗塞・脳卒中などリスクが高い病気を手厚く保障する3大疾病特約があった。

しかし3大疾病の定義がそれぞれの保険会社で異なり、保険会社では心疾患や脳血管疾患となっているなど統一されていなかった。

また第二に、定期付き終身保険に代わる商品として大手生保会社が出品したのがアカウント型である。

これは、プロでも扱いが難しいぐらいレベルが高く貯蓄の部分の透明性が悪く一般の消費者にはとてもではないが扱えない商品であった。

第三に、持病を持っている方でも誰でも加入できることを宣伝文句にした無選択型保険があった。

これは割高な保険料をとるにもかかわらず、支払い条件がとても厳しいため支払いがなされず加入した意味が無いという事がしばしば起こった。

そして今回保険会社が大々的に宣伝しているのが先進医療保険である。